中心思想

本报告对健康元(600380)2019年一季度业绩进行了分析,并维持“买入”评级。

业绩增长与未来展望

-

一季度业绩超预期: 公司一季度收入和净利润均实现显著增长,超出市场预期。

-

吸入制剂战略意义: 复方异丙托溴铵吸入溶液的获批是公司在呼吸制剂领域迈出的关键一步,预示着公司有望成为该领域的领军企业。

子公司稳健增长与研发投入

-

丽珠集团的贡献: 子公司丽珠集团的西药制剂业务快速增长,尤其是消化道领域产品和促性激素产品表现强劲。

-

研发投入与管线推进: 公司持续加大研发投入,特别是在吸入制剂产品方面,多个项目已进入临床试验或申报阶段,为长期发展奠定基础。

主要内容

一、公司一季度收入增长 11.05%,业绩增长 35.29%

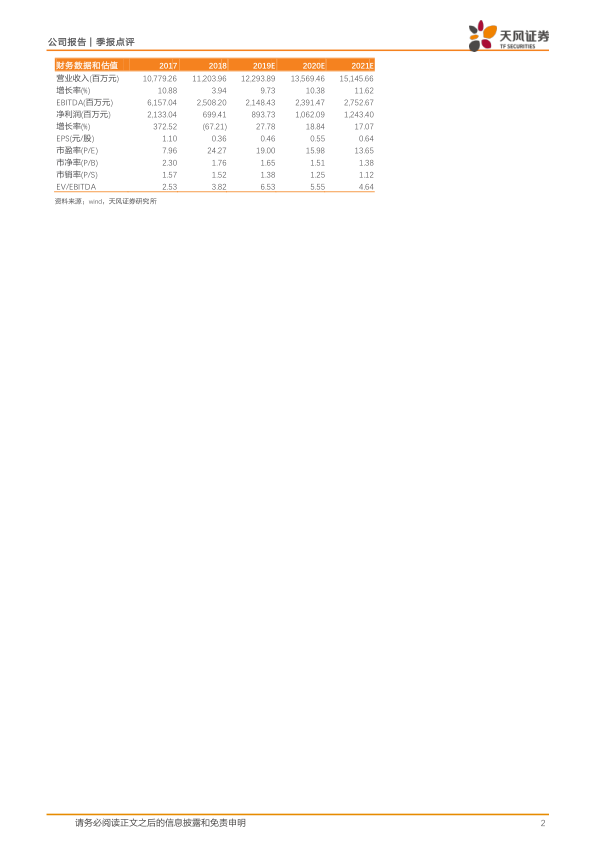

公司2019年一季度报告显示,收入达到33.42亿元,同比增长11.05%;归母净利润为3.05亿元,同比增长35.29%;归母扣非后净利润为2.77亿元,同比增长41.98%,经营净现金流为5.56亿元,同比增长72.19%。

二、丽珠集团稳健增长,预计焦作健康元等板块盈利能力提升

-

丽珠集团业绩分析: 丽珠集团一季度营收26.08亿元,同比增长10.06%,归母净利润3.93亿元,同比增长13.07%。西药制剂同比增长27.01%,其中消化道领域产品收入同比增长59.65%,预计艾普拉唑系列实现了强劲的增长;丽珠集团促性激素产品同比增长23.49%,预计注射用醋酸亮丙瑞林微球延续了快速增长的势头。丽珠集团中药制剂产品同比下降24.03%,预计参芪扶正注射液在医保控费、招标降价的大环境下继续下滑。

-

其他子公司业绩展望: 焦作健康元、海滨制药等业绩实现了高增长,盈利能力进一步提升。

三、持续加大研发投入,管线不断推进,呼吸制剂业务起航

-

研发投入力度: 公司持续加大研发投入,2018年研发费用达到7.08亿元,同比增长34.13%。一季度研发费用1.71亿元,同比增长达到31.06%。

-

吸入制剂管线进展: 复方异丙托溴铵吸入溶液获批,成为公司首个呼吸制剂产品。异丙托溴铵气雾剂、布地奈德气雾剂已完成发补资料研究并申报生产,有望年内获批。妥布霉素吸入溶液正在进行临床试验研究。沙美特罗氟替卡松吸入粉雾剂、盐酸铵溴索吸入溶液、富马酸福莫特罗吸入溶液、吸入用布地奈德混悬液等项目获批临床。左旋沙丁胺醇吸入溶液项目已提交注册申报。

四、看好公司长期发展,维持“买入评级”

公司力争打造国内领先全球一流的单抗、缓释微球、脂微乳等生物制药、给药载体技术平台,为长期发展奠定了坚实的基础。预计公司2019-2021年EPS分别为0.46、0.55及0.64元,对应估值分别为19、16及14倍,维持“买入”评级。

总结

本报告对健康元2019年一季度业绩进行了全面分析,认为公司业绩超出预期,子公司丽珠集团保持稳健增长,研发投入持续加大,尤其是在吸入制剂领域的布局具有领先优势。维持对公司“买入”评级,并看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用