中心思想

业绩稳健增长与战略转型

健康元2019年上半年业绩表现强劲,营业收入和归母净利润分别实现9.34%和28.32%的同比增长,扣非后净利润增长29.23%,经营净现金流大幅增长341.63%,显示出良好的运营质量和盈利能力。公司通过深化营销改革和产品渠道下沉,推动化学制剂业务实现快速增长,特别是艾普拉唑系列和促性激素领域重点品种表现突出。同时,公司积极进行产品结构调整,逐步降低受医保控费影响较大的中药(如参芪扶正注射液)和鼠神经生长因子等品种的营收占比,优化了整体业务结构。

吸入制剂业务的战略地位与前景

公司持续加大研发投入,研发费用同比增长14.91%,其中吸入制剂业务成为未来增长的核心驱动力。吸入制剂市场潜力巨大,技术壁垒高,公司凭借专业的研发团队和领先的管线布局,已成功获批首个国内首仿产品复方异丙托溴铵吸入溶液,并有多个重点品种处于申报生产或临床试验阶段。健康元有望凭借其在吸入制剂领域的领先地位,成为该领域的领军企业,为公司长期发展奠定坚实基础,并构建单抗、缓释微球等多元化生物制药技术平台。

主要内容

上半年业绩概览

- 健康元2019年上半年实现营业收入62.85亿元,同比上升9.34%。

- 实现归属于母公司净利润5.46亿元,同比增长28.32%。

- 归母扣非后净利润为5.05亿元,同比增长29.23%,整体业绩符合市场预期。

- 经营活动产生的现金流量净额为11.32亿元,同比大幅增长341.63%,显示公司整体运营质量良好。

制剂业务快速增长,产品结构优化

化学制剂业务表现

- 化学制剂收入达32.91亿元,同比增长23.21%,毛利率微降0.21个百分点至80.57%。

- 重点品种艾普拉唑系列实现销售收入5.04亿元,同比增长76.45%。

- 促性激素领域中的重点品种注射用醋酸亮丙瑞林微球和注射用尿促卵泡素分别实现销售收入4.57亿元和3.05亿元,同比增长27.37%和11.59%。

- 神经领域的注射用鼠神经生长因子实现收入2.26亿元,同比下降1.28%,主要受新版医保目录调出影响,但其占丽珠集团营收比例为4.57%,预计对公司影响相对较小。

中药及其他业务调整

- 中药收入7.19亿元,同比下降16.57%,毛利率降低2.20个百分点至74.79%。主要品种参芪扶正注射液收入4.55亿元,同比下降16.58%,但其占公司营收比例已降至7.24%,边际负面影响越来越小。

- 化学原料药及中间体收入17.88亿元,同比增长3.99%,毛利率提升6.33个百分点至36.08%,通过资源整合和产品结构调整,重点高毛利品种稳定增长。

- 保健品收入0.88亿元,同比下降31.92%,毛利率提升2.26个百分点至63.00%,主要受医保局关于定点药店禁售保健食品等相关规定影响。

- 诊断试剂及设备收入3.65亿元,同比增长8.21%,毛利率增加1.42个百分点至61.83%,保持稳健增长。

费用控制与海外市场拓展

- 报告期内,公司持续推进渠道下沉,销售费用达到22.75亿元,同比稳健增长11.21%。

- 管理费用3.31亿元,同比小幅增长1.52%。

- 财务费用为-1.02亿元,净流入0.43亿元,为公司业绩增长贡献了重要的增量。

- 公司实现境外营业收入9.93亿元,较上年同期增长13.99%,海外市场拓展取得积极成效。

研发投入持续加大,呼吸制剂管线成果显著

研发投入与战略聚焦

- 公司上半年研发费用3.60亿元,同比增长14.91%,持续加大研发投入。

- 呼吸系统疾病是一个市场潜力巨大的治疗领域,其中慢性疾病如哮喘和慢阻肺患者人群庞大,吸入制剂是主流用药。

- 吸入制剂型对产品颗粒大小有很高要求,且药物和给药装置通常需要搭配,技术壁垒高,极大提升了仿制药的难度。

- 公司拥有以首席科学家金方为核心的吸入制剂精英研发团队,积累了丰富的技术经验。

吸入制剂产品管线进展

- 复方异丙托溴铵吸入溶液已获批,迈出了呼吸管线关键第一步,为国内首仿上市,竞争格局良好,目前已投入正式生产及销售。

- 异丙托溴铵气雾剂、布地奈德气雾剂、吸入用布地奈德混悬液已申报生产。

- 左旋沙丁胺醇吸入溶液已完成发补资料研究并提交注册申报;异丙托溴铵吸入溶液也已提交注册申报。

- 妥布霉素吸入溶液、沙美特罗氟替卡松吸入粉雾剂正在临床试验中。

- 富马酸福莫特罗吸入溶液、盐酸氨溴索吸入溶液已获得临床试验批件。

未来发展潜力

- 健康元在吸入制剂领域的布局处于领先地位,未来有望成为行业的领军企业。

长期发展展望与投资评级

多元化技术平台建设

- 除了重点布局吸入制剂平台外,公司还力争打造国内领先、全球一流的单抗、缓释微球、脂微乳等生物制药及给药载体技术平台,为长期发展奠定坚实基础。

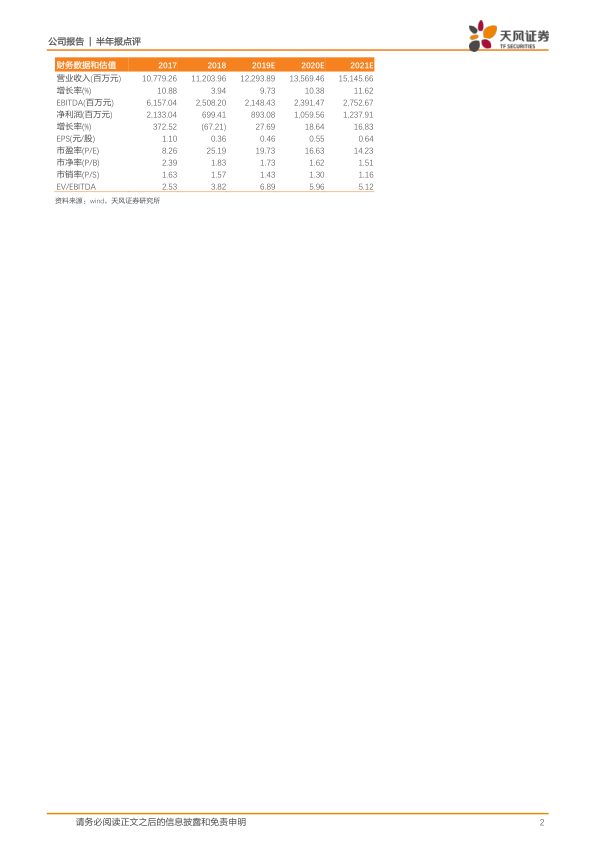

盈利预测与估值分析

- 分析师看好公司吸入制剂发展潜力,预计公司2019-2021年EPS分别为0.46元、0.55元及0.64元。

- 对应估值分别为20倍、17倍及14倍。

风险因素提示

- 呼吸制剂研发进展及销售低于预期。

- 艾普拉唑等化学制剂增长低于预期。

- 单抗等创新研发管线进度低于预期。

- 中药业务下滑超预期。

投资评级

总结

健康元2019年上半年业绩表现亮眼,得益于化学制剂业务的快速增长和营销改革的深入推进。公司成功优化产品结构,降低了传统中药和受政策影响品种的营收占比,同时加大了研发投入,特别是在高技术壁垒的吸入制剂领域取得了显著进展,首个国内首仿产品已获批上市,多个重磅产品处于不同研发阶段,奠定了公司在该领域的领先地位。展望未来,健康元有望凭借其多元化的技术平台和在吸入制剂领域的战略布局,实现持续增长,分析师维持“买入”评级,但需关注研发进度、市场销售及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用