中心思想

业绩稳健增长,吸入制剂业务前景广阔

健康元(600380)2019年第三季度报告显示,公司业绩符合市场预期,营业收入和归母净利润均实现稳健增长。特别是扣除非经常性损益后的归母净利润增速显著,预示全年业绩有望保持快速增长。公司在吸入制剂领域取得突破性进展,新产品获批上市,且在研管线丰富,为未来业绩增长提供了新的驱动力。

财务表现良好,盈利能力持续提升

报告期内,公司前三季度扣非净利润增速达到23.21%,预计全年扣非净利润将实现26%左右的增长。尽管7-ACA产品市场价格面临下行压力,但公司整体盈利能力保持稳定,销售毛利率维持在较高水平,净利率也表现良好。稳健的财务表现和持续的盈利能力是公司未来发展的重要支撑。

主要内容

2019年第三季度业绩概览

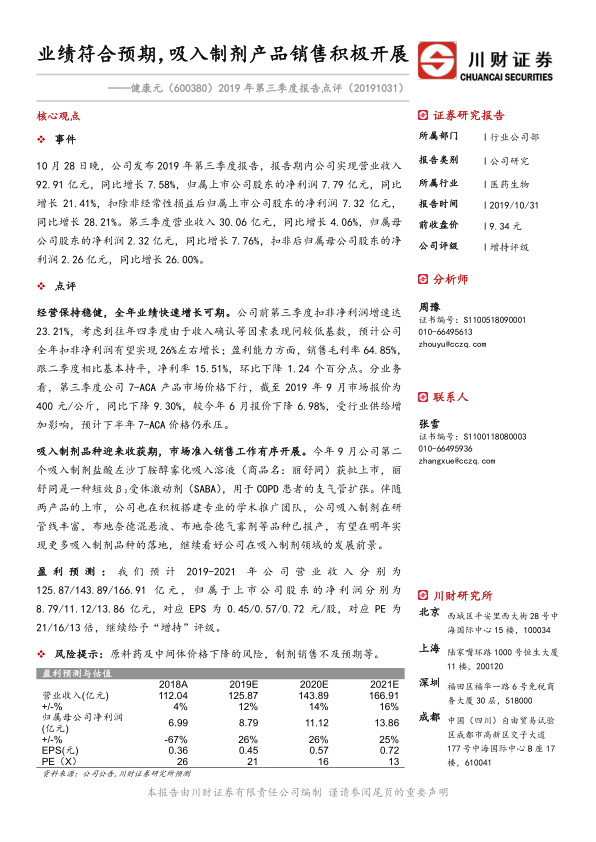

2019年10月28日晚,健康元发布第三季度报告。报告期内,公司实现营业收入92.91亿元,同比增长7.58%。归属于上市公司股东的净利润为7.79亿元,同比增长21.41%。扣除非经常性损益后归属于上市公司股东的净利润为7.32亿元,同比增长28.21%。

就第三季度单季而言,公司实现营业收入30.06亿元,同比增长4.06%。归属于母公司股东的净利润为2.32亿元,同比增长7.76%。扣除非经常性损益后归属于母公司股东的净利润为2.26亿元,同比增长26.00%。

经营分析与业务亮点

经营保持稳健,全年业绩快速增长可期

公司前三季度扣非净利润增速达到23.21%,考虑到往年四季度较低的基数,预计公司全年扣非净利润有望实现26%左右的增长,显示出稳健的经营态势和良好的增长潜力。盈利能力方面,销售毛利率为64.85%,与第二季度基本持平;净利率为15.51%,环比下降1.24个百分点。

7-ACA产品市场价格承压

分业务来看,第三季度公司7-ACA产品市场价格出现下行。截至2019年9月,市场报价为400元/公斤,同比下降9.30%,较今年6月报价下降6.98%。这主要是受行业供给增加的影响,预计下半年7-ACA价格仍将面临压力。

吸入制剂品种迎来收获期,市场准入销售工作有序开展

公司在吸入制剂领域取得积极进展。今年9月,公司第二个吸入制剂产品——盐酸左沙丁胺醇雾化吸入溶液(商品名:丽舒同)获批上市。丽舒同是一种短效β受体激动剂(SABA),主要用于COPD患者的支气管扩张。伴随两款吸入制剂产品的上市,公司正积极搭建专业的学术推广团队,以推动市场准入和销售工作。此外,公司吸入制剂在研管线丰富,布地奈德混悬液、布地奈德气雾剂等品种已报产,有望在明年实现更多吸入制剂品种的落地,预示公司在该领域具有广阔的发展前景。

盈利预测与估值

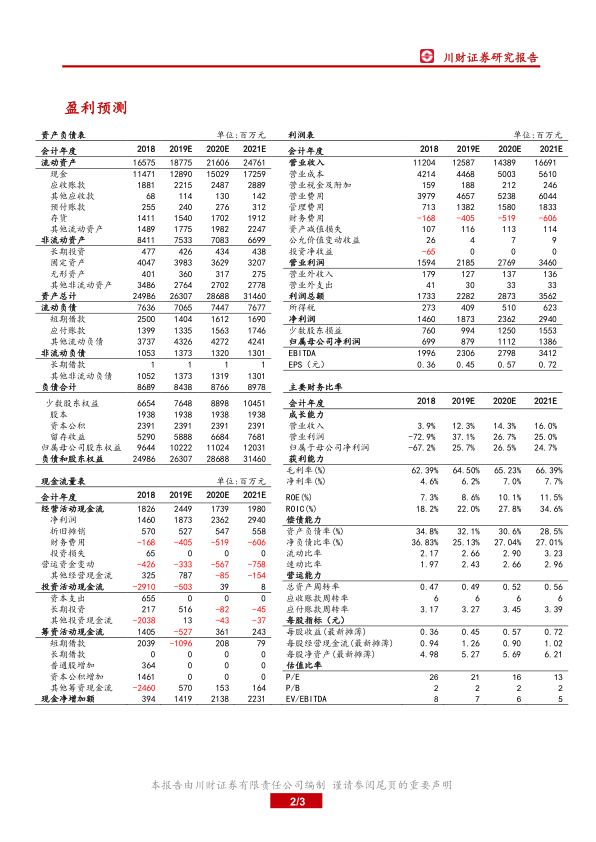

川财证券研究所预计健康元2019-2021年营业收入分别为125.87亿元、143.89亿元和166.91亿元,同比增长率分别为12%、14%和16%。归属于上市公司股东的净利润分别为8.79亿元、11.12亿元和13.86亿元,同比增长率分别为26%、26%和25%。对应EPS分别为0.45元/股、0.57元/股和0.72元/股,对应PE分别为21倍、16倍和13倍。基于此,川财证券继续给予健康元“增持”评级。

风险提示

报告提示了潜在风险,包括原料药及中间体价格下降的风险,以及制剂销售不及预期的风险。

总结

健康元2019年第三季度业绩表现符合预期,营业收入和归母净利润均实现稳健增长,特别是扣非净利润增速显著,预示全年业绩有望保持快速增长。公司在吸入制剂领域取得重要突破,新产品“丽舒同”获批上市,且在研管线丰富,为公司未来业绩增长提供了新的驱动力。尽管7-ACA产品价格面临下行压力,但公司整体盈利能力保持稳定。基于对公司未来业绩的积极预测,川财证券维持“增持”评级。投资者需关注原料药及中间体价格波动以及制剂销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用