健康元(600380)

事件:

公司发布2022年年报,2022年公司实现营业收入171.43亿元,同比+7.79%;归母净利润15.03亿元,同比+13.10%;扣非归母净利润14.19亿元,同比+15.84%。

分析点评

全年业绩符合预期,现金流充沛

单季度来看,公司2022Q4收入为41.31亿元,同比+4.05%;归母净利润为3.76亿元,同比+17.58%;扣非归母净利润为3.03亿元,同比-0.89%。

公司整体毛利率为63.53%,同比-0.53个百分点;期间费用率42.78%,同比-2.94个百分点;其中销售费用率28.88%,同比-2.73个百分点;管理费用率(含研发费用)15.95%,同比+1.26个百分点;财务费用率-2.06%,同比-1.47个百分点;经营性现金流净额为39.78亿元,同比+55.19%。

健康元(不含丽珠集团、丽珠单抗)吸入制剂维持高速放量,吸入制剂研发稳步推进

健康元(不含丽珠集团、丽珠单抗)实现营业收入48.32亿元,较上年同期上升约17.04%;实现归属于上市公司股东的净利润9.29亿元,同比增长约43.00%。实现归属于上市公司股东扣除非经常性损益的净利润为8.63亿元,同比增长约39.73%。

重点的呼吸领域实现新增销售收入11.74亿元,同比增长约103.37%。2022年新增开发二级以上医院2,200多家,并借助3个吸入制剂品种中选第五批集采、1个吸入制剂品种中选第七批集采的机会,公司吸入制剂产品快速打开国内销售市场,不断提高市场占有率。

吸入制剂研发稳步推进:硫酸特布他林雾化吸入用溶液、盐酸左沙丁胺醇雾化吸入溶液(3ml:1.25mg)、吸入用乙酰半胱氨酸溶液、妥布霉素吸入溶液获批上市。丙酸氟替卡松雾化吸入用混悬液申报生产;马来酸茚达特罗吸入粉雾剂完成临床研究并申报生产;沙美特罗替卡松吸入粉雾剂完成PK-BE研究后,提交注册申请获临床试验批准通知书,并迅速启动III期临床研究;盐酸左沙丁胺醇异丙托吸入溶液、富马酸福莫特罗吸入气雾剂完成I期临床试验;2类新药XYP-001获临床试验批准通知书并启动I期临床试验。

疫情干扰下丽珠保持稳健,丽珠单抗研发持续推进

丽珠集团(不含丽珠单抗,44.77%股权):2022年实现营业收入124.24亿元,同比增长约3.35%;为本公司贡献归属于母公司股东的净利润约10.38亿元。丽珠集团制剂板块销售增长稳定,原料药板块高端特色原料药占比及盈利稳步提升,其重点领域产品销售情况如下:消化道产品实现收入34.36亿元,同比下降6.48%;促性激素产品实现收入25.91亿元,同比增长5.64%;精神产品实现收入5.45亿元,同比增长32.19%。丽珠单抗:公司直接及间接持有丽珠单抗股权权益为55.90%,对本公司当期归母净利润影响金额约为-4.46亿元。新冠疫苗V01于2022年6月获批国内序贯加强免疫紧急使用,同年9月正式被国家纳入免疫规划,现已在全国20余个省市用于加强针接种。目前该二价苗已递交完整临床申报资料,CDE审评中。另外,丽珠单抗持续围绕肿瘤、自身免疫疾病及辅助生殖领域,聚焦新分子、新靶点及差异化的分子设计。

投资建议

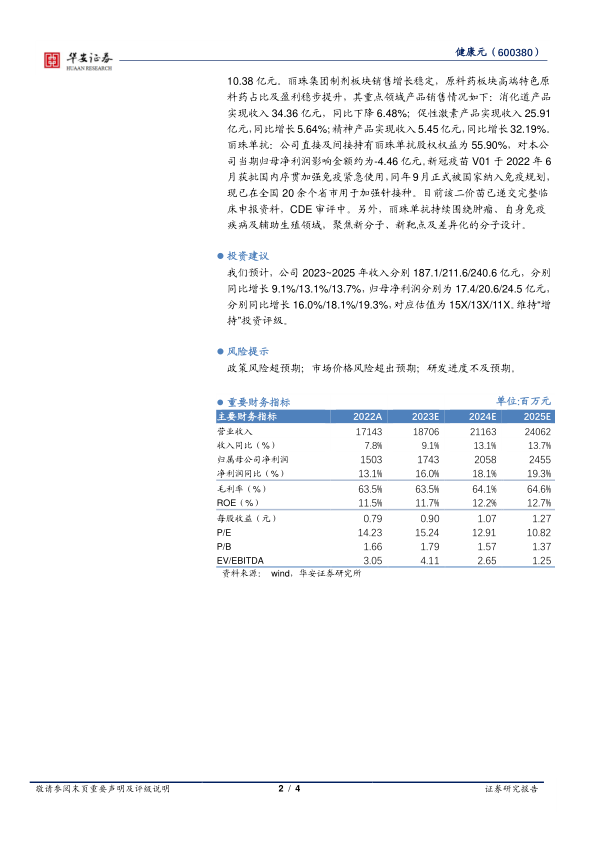

我们预计,公司2023~2025年收入分别187.1/211.6/240.6亿元,分别同比增长9.1%/13.1%/13.7%,归母净利润分别为17.4/20.6/24.5亿元,分别同比增长16.0%/18.1%/19.3%,对应估值为15X/13X/11X。维持“增持”投资评级。

风险提示

政策风险超预期;市场价格风险超出预期;研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用