迈瑞医疗(300760)

公司2024H1实现营业收入205.31亿元(同比+11.12%),实现归母净利润75.61亿元(同比+17.37%)。2024H1公司生命信息与支持业务受到国内招采活动推迟影响,出现收入同比下降,但是体外诊断业务与医学影像业务均保持稳健增长。维持买入评级。

支撑评级的要点

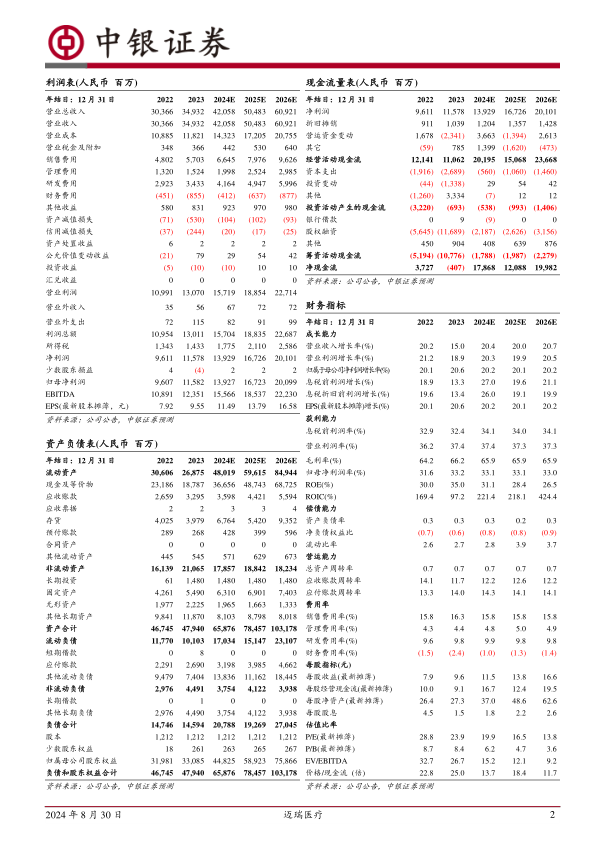

业绩保持稳健增长,利润端增速高于收入端。公司2024H1实现营业收入205.31亿元,同比增长11.12%,实现归母净利润75.61亿元,同比增长17.37%。公司2024年毛利率为66.25%,同比提高0.65pct,销售费用率出现同比下降,为14.30%降幅为1.04pct。公司2024Q2单季实现营业收入111.58亿元,同比增10.35%,实现归母净利润44.01亿元,同比增长13.69%。

生命信息与支持业务国内受到招采活动推迟影响,国际业务仍保持双位数增长。2024H1公司生命信息与支持业务实现营业收入80.09亿元,同比减少7.59%。2024年上半年国内医疗设备市场受到医疗行业整顿和医疗设备更新项目影响,招标采购活动持续推迟。海外市场的采购需求已经基本复苏,公司生命信息与支持业务加速渗透高端客户群。

体外诊断业务与医学影像业务均保持稳健增长。2024H1公司体外诊断业务实现营业收入76.58亿元,同比增长28.16%,其中国内业务增长超过了25%。海外业务方面,公司中大样本量客户的渗透持续加快,2024H1成功突破了超过60家海外第三方连锁实验室,国际体外诊断业务增长超过了30%。2024H1公司医学影像业务实现营业收入42.74亿元,同比增长15.49%,其中超声高端及以上型号增长超过40%。超声市场2024H1受到行业整顿和医疗设备更新项目的影响,招标采购的活跃度不高,但是公司的超高端超声平台Resona A20依然获得了亮眼的表现。

估值

公司上半年生命信息与支持业务受到招采活动推迟影响,我们根据公司业绩调整盈利预期。预期公司2024年、2025年、2026年归母净利润分别为139.27亿元、167.23亿元和200.99亿元,对应EPS分别为11.49元、13.79元和16.58元,根据2024年8月29日股价市盈率分别为19.9倍、16.5倍和13.8倍。我们仍然看好公司作为头部器械企业的国产替代及出海能力,维持买入评级。

评级面临的主要风险

招采活动持续推迟风险,海外经营风险,产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用