中心思想

华大基因:稳健增长与战略转型并举

华大基因作为中国基因行业的领军企业,在2019年实现了营业收入的稳健增长,但归母净利润受研发和销售费用投入增加影响有所下降。进入2020年第一季度,公司业绩实现爆发式增长,主要得益于其在新冠肺炎检测领域的突出贡献。公司持续加大研发投入,在生育健康、感染防控等核心业务领域取得显著进展,并通过首次推出股权激励计划,旨在激发员工活力,为公司长期发展注入新动力。

基因测序龙头:市场拓展与风险并存

公司凭借其在基因测序领域的领导地位,在生育健康市场占据主导份额,并在全球新冠疫情中展现了快速响应和技术实力。未来,随着市场环境的成熟和行业标准的完善,华大基因有望进一步拓展成长空间。然而,公司也面临政策推进不及预期、新产品研发风险以及原材料价格波动等潜在风险。基于其行业地位和发展潜力,报告首次覆盖并给予“持有”评级。

主要内容

华大基因:中国基因行业领导者

公司概况与战略布局

华大基因成立于1999年,是中国基因行业的奠基者和全球领先的基因学类检测与研究服务提供商。公司以“产学研”一体化创新模式引领基因组学领域的发展,业务覆盖本行业全产业链和全应用领域。公司通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,提供研究服务和精准医学检测综合解决方案。其营销服务网络已覆盖全球百余个国家和中国所有省市自治区,展现了广泛的市场影响力。截至2019年末,公司由深圳华大基因科技有限公司控股38.11%,实际控制人为汪建先生,持股32.99%。汪建先生自2008年起担任董事长,公司管理层保持稳定,有利于长期战略的有效执行。

财务表现与业务结构深度解析

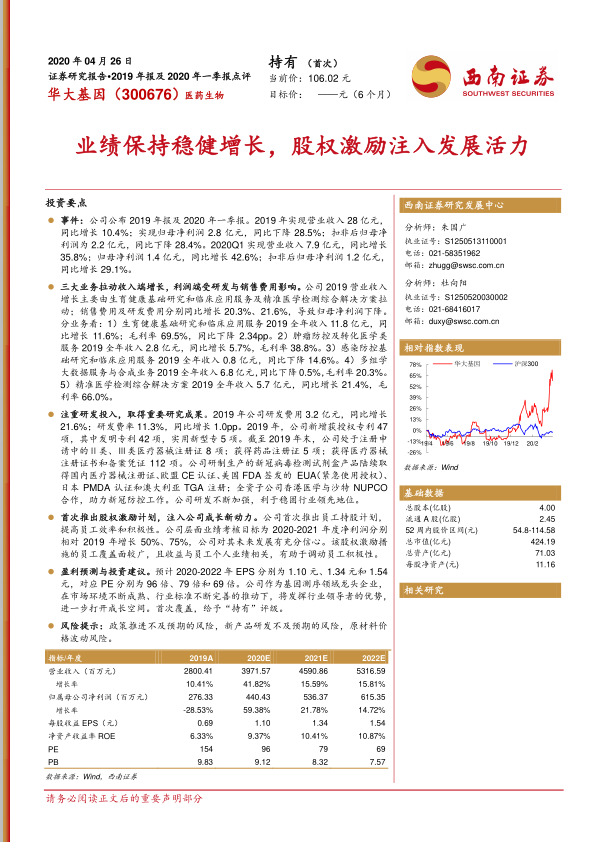

公司营业收入自2014年以来保持稳健增长态势。2019年全年实现营业收入28亿元,同比增长10.4%。进入2020年第一季度,公司营收实现快速增长,达到7.9亿元,同比大幅增长35.8%,显示出强劲的短期增长势头。归母净利润在2015年曾实现832%的显著增长,主要得益于原材料成本下降、工艺流程效率提升以及销售成本的有效控制。然而,2019年归母净利润为2.8亿元,同比下降28.5%,扣非后归母净利润为2.2亿元,同比下降28.4%,主要受研发费用和销售费用增长的影响。2020年第一季度,归母净利润达到1.4亿元,同比增长42.6%,扣非后归母净利润1.2亿元,同比增长29.1%,这主要得益于公司在新冠肺炎检测领域的突出贡献和业务大幅扩张。

从业务构成来看,2019年公司收入主要来自生育健康基础研究和临床应用服务,贡献了11.8亿元,占比42%。多组学大数据服务与合成业务和精准医学检测综合解决方案分别贡献了6.8亿元(占比24%)和5.7亿元(占比20%),这三项业务占据了营业收入的绝大部分。肿瘤防控及转化医学类服务收入2.8亿元,占比10%;感染防控基础研究和临床应用服务收入0.8亿元,占比3%。2019年公司综合毛利率为54%,同比下降1个百分点,呈现稳中有降的趋势。具体来看,除精准医学检测综合解决方案业务毛利率上升2.82个百分点外,其他主要业务的毛利率均有所下降,导致整体毛利率略有下滑。

公司高度重视研发投入,2019年研发费用达到3.2亿元,同比增长21.6%,研发费率提升至11.3%,同比增长1.0个百分点。研发成果丰硕,2019年新增授权专利47项(其中发明专利42项,实用新型专利5项)。截至2019年末,公司有8项Ⅱ类、Ⅲ类医疗器械注册证处于注册申请中,获得5项药品注册证,以及112项医疗器械注册证书和备案凭证。特别是在新冠病毒检测领域,公司研制生产的检测试剂盒产品迅速获得中国、欧盟CE、美国FDA EUA、日本PMDA和澳大利亚TGA等多项国际认证,并与沙特NUPCO等国际机构合作,为全球新冠防控工作做出重要贡献。持续的研发投入有助于公司巩固行业领先地位。此外,2019年销售费用率为22%,较往年略有上升;管理费用率有所下降,由2014年的21%降至18%;财务费用率在2014-2019年间保持稳定,接近0。

生育健康为核心业务,感染防控领域突出贡献

生育健康业务的市场领导地位与增长潜力

华大基因在出生缺陷防控领域,特别是以基因检测技术为代表的多组学检测技术普及方面,具备显著的市场竞争优势。在无创产前基因检测(NIPT)市场中,华大基因与贝瑞基因是主要参与者,年检测量均超过100万例,分别占据市场份额的30%-40%,显示出其在该领域的领导地位。此外,博奥基因、达安基因、安诺优达、达瑞生物等公司也占据一定的市场份额。

华大基因的生育健康基础研究和临床应用服务营业收入在2014年至2019年间保持稳中有升的态势,2019年该业务收入达到11.76亿元,同比增长11.6%。尽管2018年收入略有下降,这主要是由于公司业务披露分类调整所致。截至2018年底,公司已与180家产前诊断中心建立了合作关系,占经审批开展产前诊断技术服务的医疗机构总数的48.5%。截至2019年底,公司生育产品临床检测累计服务近1100万人次,已完成超过600万例无创产前基因检测。公司还积极与多地政府开展民生工程合作,这为其在出生缺陷防控市场带来了巨大的发展空间和增长潜力。

感染防控业务的战略聚焦与疫情贡献

感染防控领域的研发是华大基因近年来的工作重点之一。公司在该领域的业务以PMseq®病原微生物高通量基因检测为核心,旨在解决复杂、疑难危重感染存在的检测难题,实现感染病原的快速精准诊断,这对于提升临床诊断效率和治疗效果具有重要意义。公司的感染防控业务已覆盖近30个省市自治区及直辖市,与7家合作科研机构以及超过600家医疗机构建立了合作关系,形成了广泛的服务网络。截至2019年上半年末,PMseq®累计完成约5.6万份样本检测,显示出其在感染防控领域的应用规模和影响力。

华大基因在全球新冠肺炎疫情应对中发挥了关键作用。公司仅用72小时便完成了新冠病毒核酸检测试剂盒(荧光PCR法)的初步研发,并于2020年1月14日官方宣布完成研发工作,能够有效提供给各级疾控部门和医疗机构使用。该试剂盒先后获得了中国、欧盟CE、日本PMDA、美国FDA签发的EUA(紧急使用授权)以及澳大利亚TGA等多项国际审批认证,其订单已覆盖70个国家和地区,并陆续运抵日本、文莱、泰国、阿联酋、埃及、秘鲁等地,展现了公司在全球公共卫生事件中的快速响应能力和技术实力。截至2020年4月10日,公司新冠病毒检测试剂盒的日产能已大幅提升至200万人份,生产线在短短2个月内扩增了40倍。受新冠疫情影响,公司感染防控业务及精准医学检测综合解决方案业务实现了高速增长,直接推动了公司2020年第一季度营业收入同比增长35.8%。

盈利预测与估值

核心业务增长假设与未来财务展望

基于对公司各项业务的深入分析和市场前景判断,报告对华大基因2020-2022年的盈利进行了预测。

- 生育健康基础研究和临床应用服务: 作为公司核心业务,受益于我国人口政策变化和公司与各地市的民生工程合作,预计未来出生缺陷防控市场将进一步扩大。预测2020-2022年该业务规模增速分别为50%、20%和15%,毛利率保持在70%的稳定水平。

- 肿瘤防控及转化医学类服务: 随着民众健康意识的提高,肿瘤防控及转化医学类服务具有较大的发展空间。预测2020-2022年该业务规模增速分别为30%、15%和10%。考虑到该业务仍需较多研发投入,预计毛利率将有所下降,分别为38%、35%和32%。

- 感染防控基础研究和临床应用服务: 受新冠肺炎疫情影响,公司作为新冠疫情监测的领导者,该业务在短期内将实现快速增长。预测2020年增速为80%,但考虑到疫情的特殊性,预计2021年将出现-50%的调整性下降,2022年恢复10%的增长。毛利率预计保持在30%的稳定水平。

- 多组学大数据服务与合成业务: 公司多组学大数据服务业务在2019年取得了较好成果,相关技术处于世界领先地位。预测2020-2022年该业务规模增速分别为30%、5%和5%。由于后续仍需研发投入,预计毛利率将有所下降,分别为18%、15%和15%。

- 精准医学检测综合解决方案: 该业务主要针对大型医疗服务机构,为“健康中国”规划提供技术基础。预测2020-2022年该业务规模增速分别为40%、30%和30%。毛利率预计保持在65%的稳定水平。

基于上述假设,预计公司2020-2022年的营业收入将分别达到40亿元、46亿元和53亿元。归属于母公司股东的净利润预计分别为4.4亿元、5.4亿元和6.2亿元。对应的每股收益(EPS)分别为1.10元、1.34元和1.54元。

估值分析与投资建议

结合盈利预测,公司2020-2022年的预测市盈率(PE)分别为96倍、79倍和69倍。与可比公司(凯普生物、万孚生物、丽珠集团、迪安诊断、迈克生物)2020年平均预测PE 28.97倍相比,华大基因的估值显著偏高,这可能反映了市场对其作为基因测序领域龙头企业的高成长预期和行业领导者地位的溢价。

华大基因作为基因测序领域的龙头企业,在市场环境不断成熟

微信扫一扫-立即使用

微信扫一扫-立即使用