迈瑞医疗(300760)

迈瑞医疗发布2024年三季报,公司2024年Q1-Q3实现营业收入294.85亿元,同比增长7.99%,实现归母净利润106.37亿元,同比增长8.16%。公司国内市场收入承压,但是国际市场收入依然保持稳健增长。维持评级。

支撑评级的要点

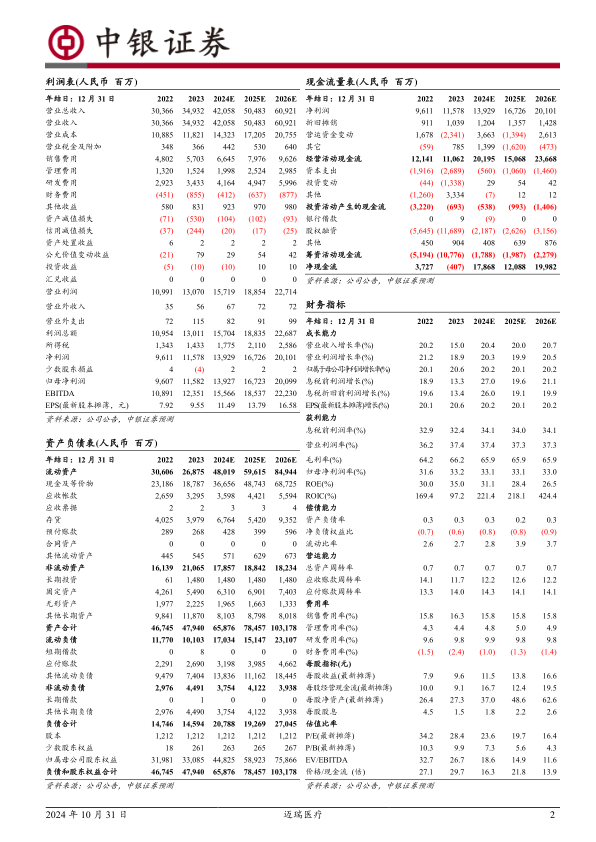

公司收入保持稳健增长,2024Q3单季度利润端承压。迈瑞医疗2024年Q1-Q3实现营业收入294.85亿元,同比增长7.99%,实现归母净利润106.37亿元,同比增长8.16%。其中,公司2024Q3单季度实现营业收入89.54亿元,同比增长1.43%,实现归母净利润30.76亿元,同比下降9.31%。公司2024Q3单季度毛利率为61.69%,同比下降5.52pct。

国内市场承压,国际市场收入保持稳健增长。国内市场受到医疗领域整顿和医疗设备更新项目等多因素影响,医院采购有所推迟,且非刚性医疗需求低迷。公司国内市场收入2024年Q1-Q3同比增速低于2%。2024Q1-Q3公司国际市场收入同比增长超过18%,其中欧洲和亚太市场增长均超过30%。公司国际市场的收入增长受益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量。其中,2024年Q1-Q3公司国际体外诊断业务收入同比增长超过30%,国际生命信息与支持业务收入同比增长超过10%。

体外诊断与医学影像业务收入保持稳健增长,生命信息与支持业务承压。公司2024Q1-Q3体外诊断业务收入同比增速超过20%,主要受益于海外本地化生产的加速和中大样本量实验室突破,国内化学发光、生化、凝血等业务的市占率也在稳步提升。公司医学影像业务2024Q1-Q3收入增长超过10%,主要受益于全身应用超高端超声Resona A20的放量。国内超声的终端采购仍然较为低迷,国内整体市场规模出现下滑,但是公司的市占率有所提升。2024Q1-Q3公司生命信息与支持业务收入同比下降超过10%,公司国内生命信息与支持业务受到招标采购推迟的影响收入同比下降超过了20%。公司2024年Q1-Q3海外生命信息与支持业务受益于海外高端战略客户的持续突破,仍保持正向增长。

估值

预期公司2024年、2025年和2026年归母净利润分别为139.27亿元、167.23亿元和200.99亿元,EPS分别为11.49元、13.79和16.58元,根据2024年10月29日收盘价对应预期市盈率分别为23.6倍、19.7倍和16.4倍。维持评级。

评级面临的主要风险

招采活动持续推迟风险,海外经营风险,产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用