澳华内镜(688212)

事件:

公司发布2023年中报,实现营业收入2.9亿元(yoy+72.7%),实现归母净利润3,808万元(yoy+651.5%),实现扣非归母3332万元(yoy+2,033.8%)。经营活动现金流净额-2979万元。业绩符合预期。

其中,2023年第二季度,实现营业收入1.64亿元(yoy+90.80%),实现归母净利润2,153万元(yoy+1,196.71%),实现扣非归母1,740万元(yoy+9,023.91%)。经营活动现金流净额101.50万元,单Q2的经营净现金流环比有所改善。

事件点评

营业收入连续四个季度保持高速增长,毛利率水平逐季走高

2022下半年以来,公司收入端呈现逐季增速提升的态势,2022Q1/Q2/Q3/Q4公司单季度收入分别为0.82/0.86/1.13/1.64亿元(yoy+13.8%/+14.1%/+38%/39%)。2023年以来,2023Q1/Q2收入端实现1.25/1.64亿元,同比增速达到53.77%/90.80%。公司2022年底推出的AQ300,产品性能进一步提升,在国产替代的大背景下,对经销商、医院、医生的吸引力都在加强,我们预计在接下来的几个季度AQ-300仍是公司收入增长的主要驱动因素。

从财务数据上看,2023Q1公司销售毛利率达到76.17%,销售净利率约13.13%,2023Q2公司销售毛利率达到76.36%,销售净利率约13.00%,2023Q2销售毛利率较2023Q1进一步提升,我们预计随着公司销售团队成型,前期的销售推广效果突显,公司的销售净利率也将会有所提升。

公司仍将大力进行研发投入,积累深厚,管线丰富,新产品不断推出

2023年上半年,公司研发费用约6,960.15万元,同比增长约88.54%,研发费用占收入比约24.08%。公司从2019年到2022年,研发费用收入占比从10.23%提升至21.68%。

新产品推出上,2023年5月,公司推出了全新十二指肠内镜,该产品具有清晰的视野与更大的抬钳角度,可以更清晰地观察和辨认十二指肠情况。2023年8月,公司发布了17款全新超细内镜产品,其中包括1.8mm全球最细复式软镜、2.8mm全球最细经皮胆道镜、61%超大钳径比的内镜等“高含金量”的新品。

在研管线方面,设备方面,其中3D消化内镜、内窥镜机器人系统、动物镜内镜系统等产品也在研发过程中,AQ-300系列、AQ-200系统升级及配套也在同步开展;内窥镜耗材方面,公司也在设计开发新一代非血管支架置入器。公司先后承担或参与了3项国家科技部重点研发计划及6项省市级科研项目,形成了图像处理、内窥镜镜体设计与集成、安全隔离等3大类核心技术,在内窥镜成像领域具有较深的技术积累。

投资建议

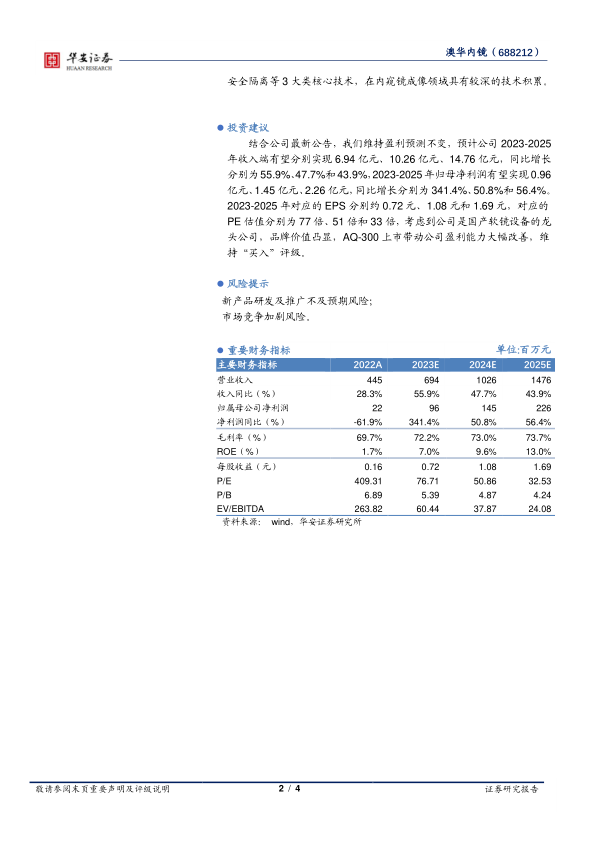

结合公司最新公告,我们维持盈利预测不变,预计公司2023-2025年收入端有望分别实现6.94亿元、10.26亿元、14.76亿元,同比增长分别为55.9%、47.7%和43.9%,2023-2025年归母净利润有望实现0.96亿元、1.45亿元、2.26亿元,同比增长分别为341.4%、50.8%和56.4%。2023-2025年对应的EPS分别约0.72元、1.08元和1.69元,对应的PE估值分别为77倍、51倍和33倍,考虑到公司是国产软镜设备的龙头公司,品牌价值凸显,AQ-300上市带动公司盈利能力大幅改善,维持“买入”评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用