中心思想

核心增长动力与战略转型

九强生物凭借其在生化诊断领域的深厚积累和行业领先的盈利能力,通过“与巨人同行”的战略合作,实现了传统业务的加速增长。同时,公司积极布局高成长性的病理诊断市场,拟收购国内免疫组化龙头福州迈新生物,并深化与国药集团的战略绑定,为公司打开了新的成长空间,预示着业绩的持续稳健增长和综合竞争力的显著提升。

市场拓展与未来展望

本报告的核心观点是,九强生物通过内生增长与外延并购双轮驱动,成功应对生化诊断市场趋于成熟的挑战。与全球IVD巨头的合作将为现有业务注入新的活力,而进入病理诊断这一高成长赛道,则有望抓住肿瘤诊断需求增长和进口替代的红利,实现从生化诊断向更广阔体外诊断领域的战略性拓展,从而支撑公司未来几年的业绩高速增长。

主要内容

公司发展历程及股权结构

九强生物成立于2001年,并于2014年成功登陆创业板,主营业务为生化诊断试剂的研发、生产和销售。公司目前没有实际控制人,创始人刘希先生为第一大股东,持股13.35%,管理层合计持股45.08%。2017年,公司通过收购北京美创新跃医疗器械有限公司,进入血凝市场,完善了体外诊断产品线。截至2019年,公司拥有两家全资子公司,形成了遍及全球的营销和服务网络,是国内领先的临床体外诊断产品与服务供应商之一。

内外兼修,传统生化业务增长即将加速

生化诊断市场概览与公司地位

生化诊断作为IVD领域发展最早、最成熟的细分行业,2016年全球市场规模达650亿美元,其中生化诊断占比约13%,复合增速4.6%。全球市场呈现“剩者为王”的竞争格局,前五大巨头占据67%的市场份额。在中国,生化诊断市场同样成熟,2014-2018年复合增速约7.1%,预计未来保持6-7%的平稳增长。尽管面临化学发光和免疫技术的替代,但生化诊断凭借成本和时间优势,在临床检测中仍占据重要地位,市场份额将向头部企业集中。

九强生物是国内生化诊断领域的龙头企业,专注于生化诊断试剂的研发、生产和销售,产品结构以自主研发为主,高端产品为辅。截至2019年半年报,公司持有172项生化诊断试剂注册证书,涵盖肝功、肾功、血脂和糖代谢等绝大多数项目,是国内生化试剂品类最全的厂家之一。公司还推出了自有品牌生化分析系统G92000和G9800,并自主研发了全自动凝血分析仪MDC3500。2018年,公司实现收入7.74亿元,其中诊断试剂收入占比88.26%。

巨头合作驱动内生增长与盈利能力

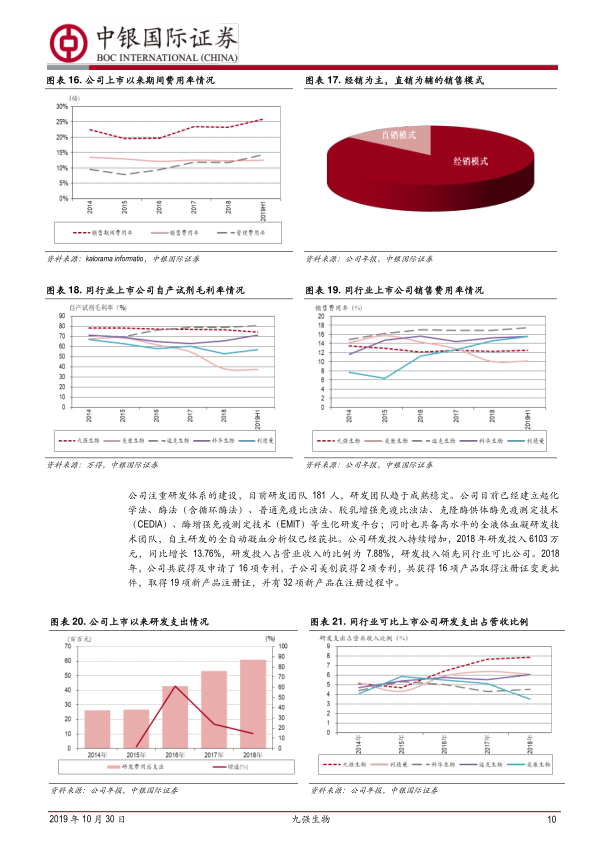

九强生物的盈利能力显著优于同行业其他公司,整体毛利率和净利润率分别围绕70%和40%中枢上下波动2个点。公司自产试剂毛利率维持在77%左右。在生化诊断市场竞争激烈的背景下,公司2014-2018年营业收入复合增速达11.10%,归母净利润复合增速达9.28%,均快于行业平均增速(7.1%)。公司期间费用率维持在20%左右,销售费用率约12%,明显低于同行业公司。公司持续加大研发投入,2018年研发投入6103万元,占营业收入的7.88%,领先同行业可比公司,并获得16项专利和19项新产品注册证。

公司自2013年起制定“与巨人同行”战略,与雅培、罗氏、日立、迈瑞、威高等国内外知名企业建立生化战略合作关系。2013年与雅培(中国)签署战略合作协议,共同创立“金雅”品牌;2016年与雅培签署许可、技术转移及供货协议,涉及55个产品,开创了中国IVD企业技术输出的先河。据估算,与雅培的合作每年可为公司带来576-880万美元的利润分成,有望增厚公司现有业绩15%以上。与罗氏诊断的合作也进一步扩大了产品覆盖。这些合作不仅提升了公司品牌影响力,更借助巨头的销售渠道助力公司产品实现国内外覆盖,预计将推动传统生化业务实现25%以上的增长。

联手国药拟收购福州迈新,进入高成长病理诊断好赛道

病理诊断市场潜力与免疫组化价值

九强生物于2019年8月23日公告,拟联合中国医药投资有限公司收购福州迈新生物技术开发有限公司95.55%股权,其中公司购买65.55%。此次收购标志着公司进入高成长的病理诊断领域。病理诊断是疾病确诊的“金标准”,尤其在癌症诊断中不可或缺。全球组织诊断市场规模在2016年达34.4亿美元,预计2022年将增长至51.4亿美元,年复合增长率近6.97%,主要驱动因素包括全球癌症发病率上升、人口老龄化以及伴随诊断的应用。

免疫组织化学(IHC)是病理诊断中不可或缺的重要手段,通过抗原抗体特异性结合原理,实现组织细胞内抗原的定位、定性及相对定量研究,具有特异性强、灵敏度高、定位准确的特点。IHC在确定细胞类型、恶性肿瘤诊断、鉴别诊断、确定转移性肿瘤原发部位、鉴定分化程度及指导肿瘤药物使用等方面发挥关键作用。例如,在非小细胞肺癌的诊断中,IHC可准确鉴别肺腺癌和鳞癌,避免误诊。

中国癌症发病率高,2014年全国恶性肿瘤新发病例达380.4万例,平均每天超过1万人被确诊。人口老龄化是癌症高发的重要因素,中国60岁以上人口比例已从2000年的10.2%上升至2018年的17.9%。随着人口老龄化加速,肿瘤诊断需求将持续增长。保守估算,仅每年新发恶性肿瘤病例在医院终端的免疫组化检测收入规模至少15亿元以上。

自动化是免疫组化行业发展趋势。传统手工操作耗时且结果不稳定,全自动染色仪可实现从烤片到复染的全自动化,有效避免人为误差,提高检测效率和结果稳定性。目前,国内免疫组化行业外资品牌占据69.83%的市场份额,国内产品占30.17%。根据草根调研,全行业自动免疫组化仪器保有量约1000台,主要分布在三甲医院。若按三级医院平均配置3台、二级医院配置1台,单台产出保守估算,免疫组化试剂的潜在市场规模可达120亿元以上。

迈新生物的市场领导地位与增长前景

福州迈新生物成立于1993年,是中国肿瘤病理免疫组化诊断试剂的领先者,也是国内第一家取得CFDA三类医疗器械生产许可证的免疫组化产品生产企业。2011年,迈新免疫组化试剂盒获批,打破了国内市场对进口试剂的依赖。截至2018年底,迈新获批51个免疫组化抗体,在国内企业中居首位。

迈新于2015年推出了国内首台全自动免疫组化染色系统Titan,其高通量(一次可染72张切片,远超国外同类设备30张)、结果稳定、精确定位等优势显著。截至目前,迈新已投放130台Titan,其中超过70台在2019年上半年投放,覆盖2000多家医院客户,其中绝大部分为三甲医院。自动化仪器对试剂销售的拉动作用明显。2018年,迈新生物实现收入约3亿元,净利润约1亿元。预计未来三年,随着全自动染色仪的持续投放,迈新收入将保持30%以上的复合增长。

此次收购福州迈新生物,不仅丰富了九强生物的产品线,使其进入高成长的免疫组化赛道,为公司提供了新的利润增长点,更重要的是,公司将与国药集团形成更深入的绑定,国药体系的渠道将有力支撑公司现有生化、血凝产品及未来免疫组化产品的销售,并在资本运作层面形成更深远的合作,进一步增强公司的综合竞争力。

盈利预测

暂不考虑福州迈新生物并表,预计九强生物2019-2021年实现净利润分别为3.33亿元、4.17亿元、5.10亿元,对应全面摊薄每股收益分别为0.663元、0.832元、1.017元。若考虑迈新并表(保守估算迈新2019-2021年净利润分别为1.3亿元、1.69亿元、2.20亿元),则公司2019-2021年备考净利润将达到4.17亿元、5.27亿元、6.53亿元。

估值及投资建议

鉴于九强生物在生化诊断领域快于行业的增长速度、与全球巨头的战略合作带来的业绩增量,以及通过收购福州迈新进入百亿级病理诊断高成长市场,公司展现出优于同行业多数可比公司的成长性。首次覆盖,给予“买入”评级。

风险提示

主要风险包括:与巨头生化战略合作贡献收入进度慢于预期,可能影响业绩增厚;收购福州迈新生物进度低于预期,可能导致并表时间后推,影响公司业绩判断及投资者心理。

总结

九强生物通过“精品生化”战略和“与巨人同行”策略,在成熟的生化诊断市场中保持了领先的盈利能力和高于行业的增长速度。与雅培、罗氏等全球IVD巨头的深度合作,预计将显著加速公司传统生化业务的内生增长。同时,公司拟联手国药集团收购国内免疫组化龙头福州迈新生物,成功切入高成长、进口替代空间巨大的病理诊断赛道,特别是免疫组化这一百亿级市场。此次战略性外延并购不仅丰富了公司产品线,打开了新的利润增长空间,也深化了与国药集团的战略绑定,有望在渠道和资本层面获得有力支持。综合来看,九强生物通过内生提速与外延扩张双轮驱动,具备持续稳健增长的潜力,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用