中心思想

业绩触底回升,战略合作深化

本报告核心观点指出,九强生物2017年上半年业绩虽低于预期,但第二季度已呈现明显改善,预示公司业绩有望逐季向上。公司积极践行“与巨人同行”战略,与雅培、罗氏诊断等国际巨头达成合作,充分体现了其精品生化产品在研发和质量控制方面的国际认可度,为未来业绩增长奠定坚实基础。

精品生化龙头地位稳固,外延发展可期

九强生物凭借持续高研发投入,在生化诊断试剂领域建立了稳固的龙头地位,拥有国内最齐全且与国际同步发展的全系列生化产品线。报告认为,公司在现有优势基础上,未来存在通过外延并购丰富产品线的强烈预期,这将进一步巩固其市场地位并驱动超越行业平均的增长。

主要内容

2017年半年报业绩回顾

财务表现与单季度改善

九强生物2017年上半年实现营业收入2.9亿元,同比下降2.6%;归母净利润1.1亿元,同比下降10.25%;扣非后归母净利润1.1亿元,同比下降8.9%。经营性现金流净额为6916.9万元,同比增长12.4%。业绩低于预期的主要原因包括:对雅培公司技术出口转让收入为零(上年同期为648.4万元人民币),以及拆除彩钢厂房产生的处置损失231.9万元。

从单季度表现看,公司第一季度收入同比下降6.5%,归母净利润同比下降19.6%;而第二季度收入同比增长1.3%,归母净利润同比增长0.2%,显示出明显的单季度改善趋势。

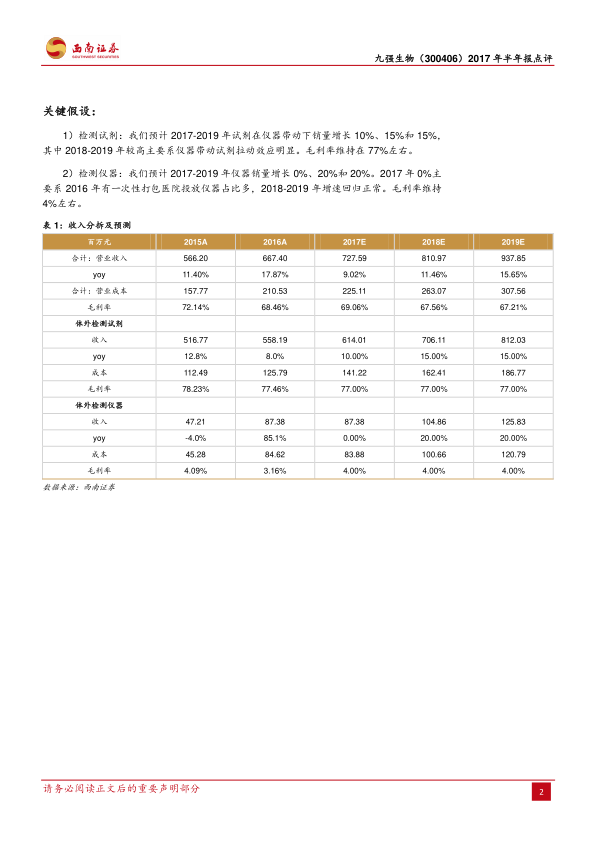

产品线营收与毛利率分析

分产品线来看:

- 试剂类产品:实现营收2.7亿元,同比增长5.2%;毛利率为77.0%,同比下降0.74%。

- 仪器类产品:实现营收1391.7万元,同比下降49.6%;毛利率为15.3%,同比增长14.1%。

- 仪器租赁:实现营收6.8万元,同比增长21.1%。

战略布局与行业地位

“与巨人同行”战略的国际认可

公司积极推进“与巨人同行”战略,继与雅培合作后,再度牵手国际IVD巨头罗氏诊断。两次与国际领先企业的合作均签署了中国区ODM协议,这不仅证明了公司在产品研发和质量控制方面达到了国际水平,也为公司带来了确定性较强的业绩弹性。

精品生化领域的稳固地位与外延预期

九强生物每年研发投入占营收比例不低于5%,长期投入使其拥有130多个生化诊断试剂注册证书,构建了国内最齐全且与国际基本同步发展的全系列生化产品。公司通过技术创新和特色产品率先上市,奠定了其在精品生化领域的龙头地位。鉴于产业发展趋势对齐全产品线的需求,报告预期公司未来存在通过外延并购丰富产品线的可能性。

业绩预测与估值

盈利预测调整与估值分析

报告小幅下调了业绩预测,预计九强生物2017-2019年每股收益(EPS)分别为0.60元、0.68元和0.80元,对应当前股价的市盈率(PE)分别为25倍、23倍和19倍。

维持“买入”评级

考虑到公司在精品生化领域稳固的行业地位、获得国际巨头认可的战略合作,以及未来外延发展的预期,报告维持对九强生物的“买入”评级,目标价18.00元(6个月)。

风险提示

战略推进与外延并购风险

报告提示了公司战略推进进展可能低于预期的风险,以及外延并购进度可能低于预期的风险。

总结

九强生物2017年上半年业绩虽受特定因素影响出现下滑,但第二季度已展现出明显的改善迹象,预示公司基本面正在触底回升,全年业绩有望逐季向好。公司通过与雅培、罗氏诊断等国际巨头的深度合作,不仅验证了其在精品生化领域的研发实力和产品质量,也为未来的业绩增长提供了强劲动力。凭借持续的研发投入,九强生物已确立了其在生化诊断试剂市场的龙头地位,并具备通过外延并购进一步拓展产品线的潜力。综合考量,报告维持“买入”评级,认为公司未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用