中心思想

战略收购驱动增长与市场拓展

九强生物通过与国药投资共同收购迈新生物65.55%股权,成功将业务版图拓展至高景气度的免疫组化诊断市场。此举不仅丰富了公司的产品线,使其从生化诊断试剂领域向病理诊断领域延伸,更重要的是,迈新生物作为国内免疫组化细分市场的领先企业,其优质资产和强大市场竞争力将为九强生物带来显著的协同效应和新的增长极。

盈利能力提升与未来发展展望

此次战略性收购预计将大幅提升九强生物的整体盈利能力和业绩增长的稳定性。迈新生物强劲的盈利表现将直接贡献于公司合并报表,同时,与国药集团的深度合作有望借助其广泛的资源优势,进一步强化迈新生物的市场地位,并为九强生物未来在体外诊断(IVD)领域的多元化发展和市场渗透打开更广阔的成长空间。

主要内容

迈新生物收购方案及战略意义

九强生物近期发布公告,拟与国药投资共同以支付现金方式收购迈新生物合计95.55%的股权,其中九强生物计划收购65.55%股权,国药投资收购30%股权。此次收购方案的进一步落地,标志着九强生物在体外诊断(IVD)领域进行外延式扩张,旨在通过整合优质资产,拓展公司在病理诊断这一高增长细分市场的布局。

免疫组化诊断市场前景广阔,迈新生物居领先地位

随着癌症发病率的持续增长以及靶向治疗和精准医疗概念的快速发展,免疫组化(IHC)作为一种特异性强、敏感性高、定位准确且能结合形态与功能的病理诊断技术,在临床诊断中占据重要地位,展现出巨大的增长潜力。据预测,2018年国内免疫组化市场规模约为20亿元,并以20%左右的速度增长,潜在市场规模超过100亿元。迈新生物作为中国免疫组化细分领域的领先企业,是国内首家获得三类证的免疫组化生产企业,并于2016年成功推出国产首台全自动免疫组化染色系统,其市场竞争力位居国内前列。

收购迈新生物对九强生物盈利能力的提升

九强生物作为国内生化试剂领域的领先企业,拥有全面的生化诊断试剂产品线,并保持着较强的业绩持续增长能力和突出的盈利水平。迈新生物的盈利能力同样强劲,其2017年和2018年分别实现营业收入2.5亿元和3.3亿元,净利润分别为0.32亿元和0.78亿元(其中管理层激励费用分别为0.52亿元和0.32亿元)。2019年上半年,迈新生物实现收入2.1亿元,净利润0.63亿元。九强生物收购迈新后,不仅能够丰富公司的产品线,进一步打开成长空间,还将快速增强公司的整体盈利能力,提升公司业绩持续增长的稳定性。

携手国药集团,拓展未来成长空间

九强生物在生化诊断领域已展现出强大的竞争力,自2013年以来积极与雅培、罗氏、日立、迈瑞等国内外知名公司建立战略合作关系,其中与雅培的合作更是开创了中国IVD企业技术输出的先河。此次收购迈新生物,国药集团的全资子公司国药投资将作为战略投资人参与股权收购,这不仅有助于迈新生物借助国药集团的强大资源优势进一步强化其市场地位,也有望加强九强生物与国药集团的合作关系,为公司未来的发展带来更广阔的想象空间和战略机遇。

盈利预测与投资建议

基于对公司未来发展的分析,预计九强生物2019年至2021年的归属于母公司净利润将分别达到3.4亿元、4.1亿元和5亿元。对应当前估值,市盈率(PE)分别为26倍、22倍和18倍。鉴于公司在生化诊断领域的领先地位以及通过收购迈新生物进入高增长的免疫组化市场所带来的协同效应和盈利能力提升,维持“买入”评级。

财务分析与估值指标

盈利能力显著增强

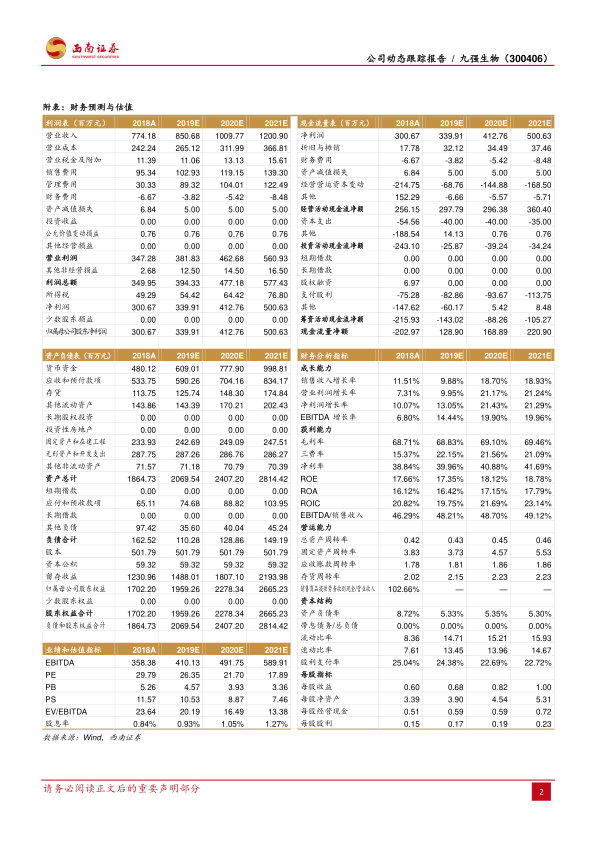

- 营业收入:预计公司营业收入将保持稳健增长。2018年为7.74亿元,预测2019年将达到8.51亿元,同比增长9.88%;2020年和2021年将加速增长至10.10亿元和12.01亿元,同比增长率分别为18.70%和18.93%。

- 归属母公司净利润:净利润增长更为强劲。2018年为3.01亿元,预测2019年将增至3.40亿元,同比增长13.05%;2020年和2021年将分别达到4.13亿元和5.01亿元,同比增长率分别为21.43%和21.29%,显示收购后盈利能力将得到显著提升。

- 毛利率:预计公司毛利率将保持在较高水平并略有提升,2018年为68.71%,预测2019-2021年分别为68.83%、69.10%、69.46%,体现了公司产品的高附加值和市场竞争力。

- 净利率:预计净利率将从2018年的38.84%稳步提升至2021年的41.69%,反映了公司运营效率的持续优化和成本控制能力的增强。

- 净资产收益率 (ROE):预计ROE将维持在17%至18%的较高水平,2018年为17.66%,预测2019-2021年分别为17.35%、18.12%、18.78%,表明公司为股东创造价值的能力持续强劲。

营运效率稳健

- 总资产周转率:预计在0.42至0.46之间,显示公司资产利用效率稳定。

- 应收账款周转率:预计在1.78至1.86之间,表明公司应收账款管理效率良好。

- 存货周转率:预计在2.02至2.23之间,显示公司存货管理效率稳定。

财务结构健康

- 资产负债率:公司财务结构极为稳健,资产负债率极低,2018年为8.72%,预测2019-2021年将进一步下降并稳定在5.30%至5.35%之间,表明公司财务风险极低。

- 流动比率和速动比率:公司短期偿债能力极强,流动比率预计从2018年的8.36提升至2021年的15.93;速动比率预计从2018年的7.61提升至2021年的14.67。

估值分析

- 市盈率 (PE):基于预测净利润,PE估值从2018年的29.79倍逐步下降至2021年的17.89倍,显示随着公司盈利的快速增长,其估值吸引力将持续增强。

- 每股收益 (EPS):预计每股收益将从2018年的0.60元增长至2021年的1.00元,直接反映了公司盈利能力的提升。

- 股息率:预计股息率将从2018年的0.84%提升至2021年的1.27%,为投资者提供稳定的现金回报。

风险提示

投资者需关注以下潜在风险:战略推进进展可能低于预期;公司核心产品面临大幅降价的风险;新产品销售上量可能低于预期;以及外延式发展(如本次收购)的进度可能低于预期。

总结

九强生物通过战略性收购免疫组化诊断领域的领先企业迈新生物,成功实现了业务的多元化拓展,进入了具有巨大增长潜力的病理诊断市场。此次收购不仅将显著增强公司的整体盈利能力和业绩增长的稳定性,还将通过与国药集团的战略合作,为公司未来的市场扩张和资源整合提供强有力的支持。尽管公司面临战略推进、产品降价和新产品销售等潜在风险,但基于免疫组化市场广阔的前景、迈新生物强大的市场竞争力以及九强生物自身在生化试剂领域的领先地位,公司未来业绩增长可期。综合财务预测和估值分析,维持对九强生物的“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用