中心思想

国药入股驱动战略升级与市场拓展

本报告核心观点指出,九强生物通过非公开发行股票引入国药投资作为单一最大股东,此举不仅为公司收购迈新生物提供了关键资金支持,更重要的是,将全面整合国药集团在医疗器械流通、市场影响力、医疗服务网络及国际贸易等方面的丰富资源。这一战略性合作有望显著提升九强生物在生化诊断试剂领域的市场份额,并为其病理诊断业务带来新的增长点,从而打开公司未来的发展空间。

业务协同与盈利能力持续增强

九强生物作为国内生化试剂领域的领先企业,其自身具备强大的产品线和持续盈利能力。与国药集团的深度协同,结合对国产免疫组化龙头迈新生物的收购,将进一步丰富公司的产品组合,形成“生化诊断+病理诊断”的双轮驱动格局。预计未来几年,公司营收和净利润将保持稳健增长,盈利能力持续增强,为投资者带来可观回报。

主要内容

投资要点分析

非公开发行方案落地,国药投资成为单一最大股东

九强生物近期更新了非公开发行股票方案,计划募集资金不超过12亿元人民币,发行价格定为13.9元/股,主要用于补充公司流动资金。此举的关键在于,国药投资将以该价格认购股份,预计发行完成后将持有公司总股本的14.7%,从而成为九强生物的单一第一大股东。这一股权结构的变动具有深远的战略意义:

- 资金基础稳固: 募集资金将为公司后续收购迈新生物这一重大事项提供坚实的资金保障,确保收购顺利落地。

- 国药资源注入: 国药投资的入股,预示着九强生物将获得国药系丰富的产业资源,为公司未来的发展奠定坚实基础,并开启更广阔的想象空间。

国药集团资源丰富,为生化业务带来新增长点

国药集团作为中国医药行业的巨头,拥有无可比拟的资源优势,这些优势有望为九强生物原有的生化试剂业务带来显著的增长动力:

- 发达的流通体系与市场影响力: 国药集团拥有覆盖全国的医疗器械流通体系和广泛的市场影响力,这将极大地拓宽九强生物生化试剂产品的销售渠道和市场覆盖范围。

- 完善的医疗服务网络: 国药集团旗下拥有庞大的医疗服务网络,包括3家三甲医院、1家三级医院、14家二级医院在内的50家医疗机构,形成了河南、湖北、辽宁等多个区域医疗集群。九强生物的产品有望通过国药的医疗机构网络实现快速渗透和放量。

- 国际贸易合作: 国药集团与“一带一路”沿线60余个国家开展了贸易往来,这将为九强生物的生化试剂产品走向国际市场提供宝贵的平台和机遇。

- 资源共享与互补: 双方将在资源、渠道、客户及管理方面实现共享与互补,形成强大的协同效应,共同推动生化试剂业务的创新与发展。

携手国药收购迈新,大幅提升公司盈利能力

九强生物是国内生化试剂领域的领先企业,具备全线生化诊断试剂产品,业绩持续增长能力强劲,且盈利能力突出。此次拟携手国药收购迈新生物,将进一步巩固和拓展公司的市场地位:

- 迈新生物的行业地位与盈利能力: 迈新生物是国产免疫组化领域的龙头企业,其盈利能力强劲。数据显示,2017年和2018年,迈新生物分别实现收入2.5亿元和3.3亿元,净利润分别为0.32亿元和0.78亿元(其中管理层激励费用分别为0.52亿元和0.32亿元)。2019年上半年,迈新生物收入达到2.1亿元,净利润0.63亿元。

- 丰富产品线与成长空间: 收购迈新生物将使九强生物的产品线从生化诊断试剂拓展至免疫组化领域,进一步丰富公司的产品组合,打开新的成长空间。

- 快速增强盈利能力: 迈新生物的并表将直接贡献可观的利润,快速增强九强生物的整体盈利能力,提升公司的市场竞争力。

盈利预测与投资建议

在不考虑并表迈新生物的情况下,分析师对九强生物的盈利能力进行了预测:

- 归母净利润预测: 预计2019年至2021年,公司归属于母公司股东的净利润将分别达到3.4亿元、4.1亿元和5亿元。

- 估值水平: 对应2019年至2021年的估值(PE)分别为27倍、22倍和18倍。

- 投资评级: 基于公司稳健的业绩增长和战略布局,维持“买入”评级。

风险提示

报告同时提示了潜在风险,投资者需予以关注:

- 战略推进进展或低于预期的风险。

- 核心产品大幅降价的风险。

- 新产品销售上量或低于预期的风险。

- 外延进度或低于预期的风险。

基础数据概览

截至报告发布时,九强生物的基础财务数据如下:

- 总股本: 5.02亿股

- 流通A股: 3.30亿股

- 52周内股价区间: 11.97-19.0元

- 总市值: 91.48亿元

- 总资产: 19.53亿元

- 每股净资产: 3.69元

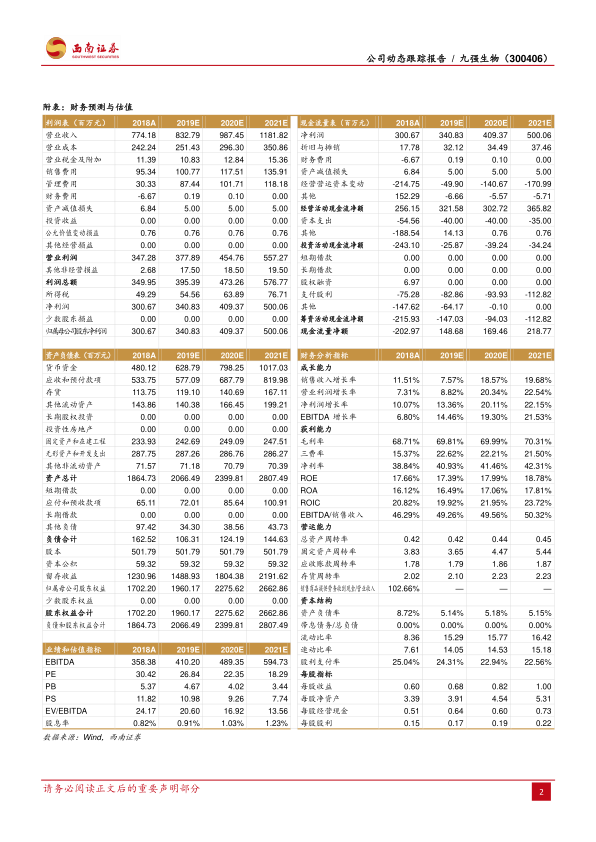

财务预测与估值分析

利润表关键指标及增长趋势

九强生物的利润表数据显示了公司营收和净利润的持续增长态势:

- 营业收入: 2018年为774.18百万元,预计2019年增长至832.79百万元,2020年和2021年将加速增长至987.45百万元和1181.82百万元。

- 增长率:2018年为11.51%,2019年预计为7.57%,2020年和2021年将分别达到18.57%和19.68%,显示出未来营收增长的强劲动力。

- 归属母公司净利润: 2018年为300.67百万元,预计2019年增长至340.83百万元,2020年和2021年将进一步提升至409.37百万元和500.06百万元。

- 增长率:2018年为10.07%,2019年预计为13.36%,2020年和2021年将分别达到20.11%和22.15%,净利润增速快于营收增速,体现了公司盈利能力的优化。

现金流量表分析

公司经营活动产生的现金流保持健康水平,为业务发展提供支持:

- 经营活动现金流净额: 2018年为256.15百万元,预计2019年增至321.58百万元,2020年略有下降至302.72百万元,2021年回升至365.82百万元。这表明公司主营业务的造血能力良好。

- 投资活动现金流净额: 2018年为-243.10百万元,预计2019年至2021年持续为负,但流出规模有所收窄,反映公司在资本支出和对外投资方面的投入。

- 筹资活动现金流净额: 2018年为-215.93百万元,预计2019年至2021年持续为负,主要由于支付股利等。

资产负债表结构分析

九强生物的资产负债结构稳健,流动性充裕:

- 资产总计: 2018年为1864.73百万元,预计2019年至2021年持续增长,分别达到2066.49百万元、2399.81百万元和2807.49百万元,显示公司规模的不断扩大。

- 负债合计: 负债水平较低且保持稳定,2018年为162.52百万元,预计2021年为144.63百万元。

- 归属母公司股东权益: 2018年为1702.20百万元,预计2019年至2021年持续增长,分别达到1960.17百万元、2275.62百万元和2662.86百万元,反映公司净资产的稳步积累。

财务分析指标深度解读

成长能力

- 销售收入增长率: 2018年11.51%,2019年7.57%,2020年18.57%,2021年19.68%。预计未来两年将实现近20%的营收增长。

- 净利润增长率: 2018年10.07%,2019年13.36%,2020年20.11%,2021年22.15%。净利润增速高于营收增速,显示公司盈利效率提升。

- EBITDA增长率: 2018年6.80%,2019年14.46%,2020年19.30%,2021年21.53%。与净利润增长趋势一致,反映核心业务盈利能力的持续增强。

获利能力

- 毛利率: 2018年68.71%,预计2019年至2021年将稳定在69.81%至70.31%的高位,表明公司产品具有较强的市场竞争力和定价能力。

- 净利率: 2018年38.84%,预计2019年至2021年将持续提升至40.93%、41.46%和42.31%,显示公司成本控制和运营效率的不断优化。

- ROE(净资产收益率): 2018年17.66%,预计2019年至2021年将保持在17.39%至18.78%的较高水平,表明公司为股东创造价值的能力强劲。

- ROIC(投入资本回报率): 2018年20.82%,预计2019年至2021年将提升至19.92%、21.95%和23.72%,反映公司资本配置效率的提高。

营运能力

- 总资产周转率: 2018年0.42次,预计2019年至2021年将略有提升至0.42、0.44和0.45次,表明公司资产利用效率稳步提高。

- 应收账款周转率: 2018年1.78次,预计2019年至2021年将稳定在1.79至1.87次,显示公司应收账款管理效率良好。

- 存货周转率: 2018年2.02次,预计2019年至2021年将提升至2.10、2.23和2.23次,表明公司存货管理效率有所改善。

资本结构

- 资产负债率: 2018年8.72%,预计2019年至2021年将持续下降至5.14%、5.18%和5.15%,远低于行业平均水平,显示公司财务结构极其稳健,几乎无有息负债。

- 流动比率和速动比率: 2018年流动比率为8.36,速动比率为7.61。预计2019年至2021年将大幅提升,流动比率达到15.29至16.42,速动比率达到14.05至15.18。这表明公司拥有极其充裕的短期偿债能力和流动性。

业绩和估值指标

- PE(市盈率): 2018年30.42倍,预计2019年至2021年将逐步下降至26.84倍、22.35倍和18.29倍。随着盈利的增长,估值水平趋于合理,投资价值凸显。

- EPS(每股收益): 2018年0.60元,预计2019年至2021年将持续增长至0.68元、0.82元和1.00元,反映公司盈利能力对每股的贡献不断增加。

- 股息率: 2018年0.82%,预计2019年至2021年将提升至0.91%、1.03%和1.23%,显示公司在保持增长的同时,也注重股东回报。

总结

本报告深入分析了九强生物(300406)引入国药投资作为单一最大股东的战略意义及其对公司未来发展的深远影响。通过非公开发行,九强生物不仅获得了收购迈新生物的关键资金,更重要的是,将全面整合国药集团在医疗流通、市场网络和国际贸易等方面的丰富资源,为公司生化诊断试剂业务带来新的增长点。

同时,对国产免疫组化龙头迈新生物的收购,将显著丰富九强生物的产品线,使其业务拓展至病理诊断领域,形成“生化诊断+病理诊断”的双轮驱动格局,从而大幅提升公司的整体盈利能力和市场竞争力。

财务数据显示,九强生物预计在2019年至2021年间,营业收入和归母净利润将保持稳健且加速的增长态势,特别是2020年和2021年,净利润增长率有望超过20%。公司毛利率和净利率维持高位,净资产收益率稳定,且资产负债结构极其稳健,流动性充裕。随着盈利能力的提升,公司估值水平将逐步趋于合理。

综合来看,九强生物此次战略性引入国药集团,并积极推进外延式并购,有望在未来几年实现业务的快速扩张和盈利能力的持续增强。鉴于其强劲的增长潜力、优异的盈利能力和稳健的财务状况,本报告维持对九强生物的“买入”评级。投资者在关注公司发展机遇的同时,也需留意报告中提及的各项风险。

微信扫一扫-立即使用

微信扫一扫-立即使用