翔宇医疗(688626)

主要观点:

事件:

公司发布2023年年报和2024年一季报。2023年,公司实现收入7.45亿元(yoy+52%)、归母净利润2.27亿元(yoy+81%)、扣非归母净利润2.04亿元(yoy+162%)。

2024年一季度,公司实现收30入1.69亿元(yoy+18%)、归母净利润3907万元(+3%)、扣非归母净利润3648万元(yoy+12%)。

点评:

2023年公司产品平均出厂价大幅提升,高毛利品类保持高速增长2023年公司康复理疗设备收入4.59亿元(yoy+56%),毛利率70.08%(+2.68pct);康复训练设备收入2.05亿元(yoy+48%),毛利率66.94%(+3.74pct);康复评定设备收入0.35亿元(yoy+67%),毛利率77.48%(+0.81pct);经营及配件产品收入0.37亿元(yoy+23%),毛利率64.46%(+3.96pct)。

从各品类销量及平均售价看,均保持了较高的出厂价提升,以理疗类设备为例,2023年销量117590台,销量同比增长约3.66%,平均出厂价约0.39万元,售价同比增长约50.76%,这是公司每个品类销售毛利率提升的主要原因。从三大类康复器械的收入体量及各自的毛利率来看,体量较大、毛利较高的康复理疗类产品增速迅速,同时毛利率最高的康复评定类设备也保持了高速增长,高毛利品类收入占比的提升是公司综合毛利率提升的另一个原因。2024Q1公司销售毛利率约为68.82%,同比和环比维度均有所提升,我们预计公司品类间的收入结构的改善还在持续。

研发投入加大,24Q1专利收获颇丰

我们认为公司收入结构的改善,离不开公司持续的研发投入,对原有产品的升级和迭代。2023年公司研发投入1.07亿元(yoy+16%),研发投入占营业收入的比例为14.33%,2024Q1的研发费用率进一步提升至17.48%,全年维度预计也保持在15%左右。

2023年底,公司研发人员约511人,占总员工人数约28%。公司在总部安阳内黄、郑州、天津、南京、成都、深圳研发中心的基础上,开展上海、西安等研发中心的建设,实际矩阵化管理,按技术方向、工种类型,有效招揽和配置各类研发人才。2023年和2024年一季度,公司分别新增专利325项、88项,其中发明专利32项、27项,已累计获得专利1621项。

2024年,公司将聚焦冲击波、智慧OT康复、康复机器人、居家康复、脑机接口等中高端康复器械研发,持续推进和优化临床康复一体化解决方案。

战略布局深远,居家和海外后续有望成为第二增长曲线

公司此前也推出股权激励计划,增加对居家市场、海外市场团队的激励,这也是公司经营战略布局前瞻的体现。公司当前核心业务为国内医疗机构及院外B端客户康复医疗器械的研发及销售。公司已形成20大系列、600多种自有产品的产品结构,渠道广泛覆盖国内各级公立医疗、民营医院、基层医疗机构,以及高校医学院实训室、运动诊所,医疗美容院等非医类客户。我们预计,经过1-2年的培育,公司海外市场和居家板块也将贡献一定体量的收入,居家和海外将为公司打开第二增长曲线。

投资建议

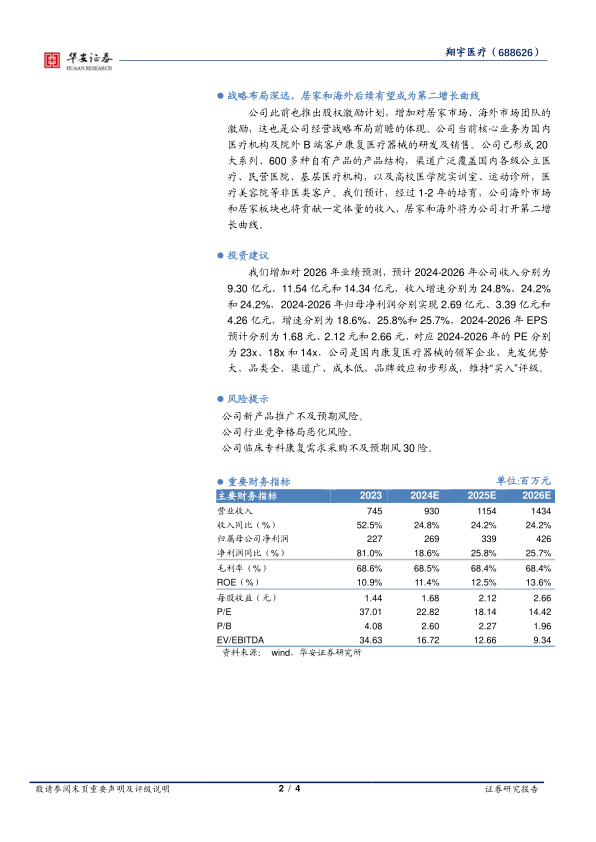

我们增加对2026年业绩预测,预计2024-2026年公司收入分别为9.30亿元、11.54亿元和14.34亿元,收入增速分别为24.8%、24.2%和24.2%,2024-2026年归母净利润分别实现2.69亿元、3.39亿元和4.26亿元,增速分别为18.6%、25.8%和25.7%,2024-2026年EPS预计分别为1.68元、2.12元和2.66元,对应2024-2026年的PE分别为23x、18x和14x,公司是国内康复医疗器械的领军企业,先发优势大,品类全、渠道广、成本低,品牌效应初步形成,维持“买入”评级。

风险提示

公司新产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用