长春高新(000661)

事件

长春高新股份发布2023年半年报业绩公告:2023年营业收入61.681亿元,同比增长5.77%;归母净利润21.603亿元,同比增长1.91%;扣非后归母净利润21.639亿元,同比增长3.11%。

投资要点

金赛药业二季度提速明显

子公司金赛药业2023H1实现营收51.39亿元,同比增长3.57%;归母净利润21.97亿元,同比增长0.27%。单看二季度,金赛药业营收27.86亿元,同比增长20.40%,环比增长18.40%。2023Q2克服疫情影响,生长激素新患入组恢复增长,长效剂型的销售也呈现稳步增长态势。2022年生长激素长效剂型占比由2021年的18%提升到23%左右,公司实现聚乙二醇重组人生长激素注射液材料自供,可有效降低生产成本,提升生长激素长效剂型毛利率,为公司产品迭代及未来的竞争中提供更多的发挥空间。

带状疱疹疫苗为百克生物注入新活力

子公司百克生物2023H1实现营收5.6亿元,同比增长26.98%;归母净利润1.11亿元,同比增长50%。单看二季度,百克生物营收3.81亿元,同比增长25.74%,环比增长112.85%,主要系带状疱疹4月首次获得批签发,贡献了Q2的主要增量。截止2023年8月20日,百克生物带状疱疹疫苗获批签发15批次,预计45-60万支左右,目前已完成20余省份的招标准入工作,同时搭建数字化营销模式,预计带状疱疹疫苗的市场覆盖率将稳步提升。

深度挖掘儿科领域,积极布局女性健康、肿瘤、医美等板块

公司持续推动儿科综合等产品引进、商业化能力建设,使得金赛药业儿科市场优势能力将得到进一步的发挥,儿童营养等产品的收入水平及业绩占比有所提升。在女性健康领域,公司促卵泡激素产品销售收入稳步提升,同时后续储备产品陆续上市,金赛药业在女性健康领域将从单纯治疗向覆盖辅助生殖、常见病、更年期、容貌及身材管理等全生命周期健康管理拓展。

盈利预测

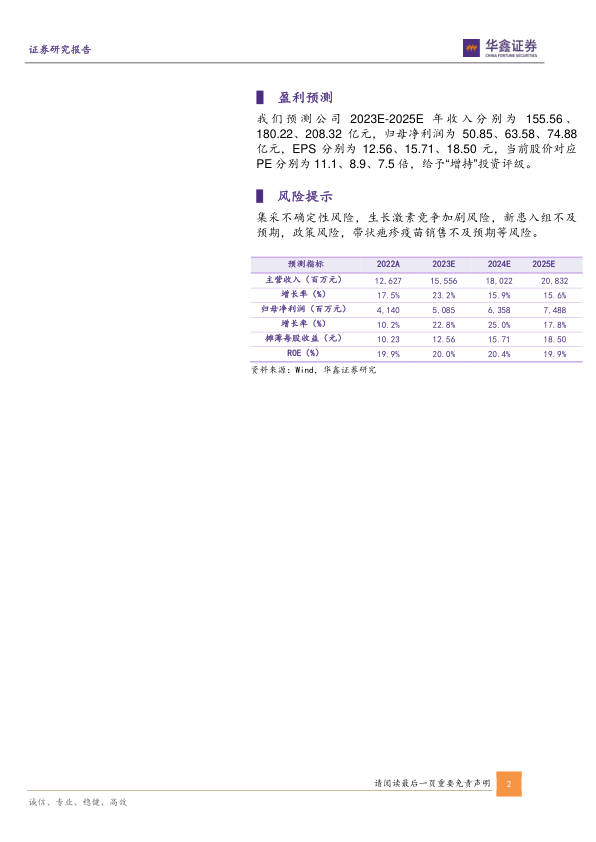

我们预测公司2023E-2025E年收入分别为155.56、180.22、208.32亿元,归母净利润为50.85、63.58、74.88亿元,EPS分别为12.56、15.71、18.50元,当前股价对应PE分别为11.1、8.9、7.5倍,给予“增持”投资评级。

风险提示

集采不确定性风险,生长激素竞争加剧风险,新患入组不及预期,政策风险,带状疱疹疫苗销售不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用