中心思想

生物材料龙头,医械+医美双轮驱动

昊海生科(688366.SH)作为生物材料细分领域的龙头企业,通过“自研+收购”的策略,成功打造了一个涵盖眼科、医疗美容与创面护理、骨科、防粘连与止血四大核心业务的综合性医疗器械及医美消费平台。公司在眼科和医美两大增量市场积极布局,并凭借创新产品和市场渗透率的提升,打开了新的发展空间。

业绩强劲反弹,增长潜力显著

在内外因素的共同驱动下,公司业绩自2023年以来实现迅速反弹,营收和归母净利润均呈现高速增长态势。眼科和医美业务是公司的主要收入来源和增长引擎,展现出强大的市场竞争力和持续增长潜力。骨科及防粘连业务则作为细分领域的龙头,为公司提供了稳定的业务发展基础。鉴于其全面的业务布局、强大的研发能力和市场影响力,公司被首次覆盖并给予“推荐”评级,预计未来几年营收和归母净利润将保持两位数增长。

主要内容

1 生物材料细分领域龙头,拓宽成长边界

1.1 医用耗材综合平台构建

昊海生科成立于2007年,专注于医疗器械产品的研发、生产和销售。公司通过“自研+收购”策略,快速切入医用生物材料市场,形成了眼科、医疗美容与创面护理、骨科、防粘连与止血四大核心业务板块。

- 眼科业务: 主要涉及白内障晶体植入治疗及屈光矫正领域,重点产品包括人工晶状体、角膜塑形镜、有晶体眼后房屈光晶体及眼科粘弹剂。公司是中低端人工晶体市场头部厂商,眼科粘弹剂市场份额连续十六年位居中国首位,2022年市场份额达44.5%。

- 医疗美容与创面护理: 已形成覆盖玻尿酸真皮填充剂、表皮修复基因工程制剂、射频及激光设备四大品类的业务矩阵。第三代玻尿酸“海魅”产品力强,医美光电业务通过外延并购进入。

- 骨科产品: 主要产品包含医用几丁糖产品与玻璃酸钠注射液,针对骨关节炎疾病管理。公司连续九年稳居中国骨关节腔注射产品市场份额首位,2022年市场份额达45.5%。

- 防粘连及止血产品: 以医用几丁糖(防粘连用)和医用透明质酸钠凝胶两个产品为主。公司是中国最大的防粘连材料供应商,2022年市场份额为29.9%。

公司通过一系列并购(如Aarren、新产业、Contamac、亨泰视觉、欧美华科等),实现了眼科和医美全产业链布局。

1.2 股权结构与高管团队

公司股权结构集中稳定,实际控股人为蒋伟、游捷夫妇,截至2023年12月31日,二人合计持股45.48%。高管团队稳定且专业背景深厚,董事长侯永泰和总经理吴剑英均拥有超过20年的医药行业管理经验。

1.3 业绩高速增长

公司收入近年来持续较快增长,2021-2023年收入增速分别为32.6%、20.6%及24.6%。2023年以来,随着行业复苏和新产品放量,公司利润端快速修复,归母净利润增速达到130.6%。眼科和医美业务是主要增长驱动力,2023年医美业务占比39.8%,增速41.3%;眼科业务占比35.0%,增速20.5%。公司毛利率和净利率水平显著改善,费用率维持稳定。

2 眼科业务:全球领先技术,打通全产业链

2.1 中国眼病市场潜力巨大

中国是眼病大国,2019年白内障及近视(20岁以下)患者规模分别为1.8亿人和1.7亿人,患病人群规模较大。我国白内障手术治疗渗透率仅为发达国家的1/3,角膜塑形镜渗透率不足2%,健康意识增强背景下渗透率提升有望释放庞大市场需求。医学视光、白内障和屈光手术是院端前三大收入来源。

2.2 白内障市场广阔

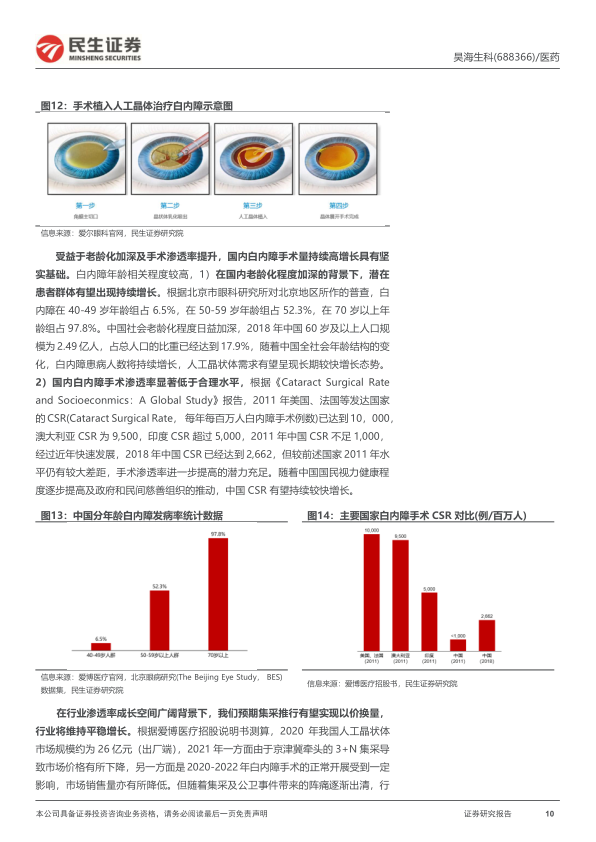

白内障是致盲的首要原因,手术植入人工晶体是目前唯一有效疗法。受益于老龄化加深及手术渗透率提升,国内白内障手术量持续高增长。2018年中国CSR(每年每百万人白内障手术例数)已达2,662,但较发达国家仍有较大差距,手术渗透率提升潜力充足。集采推行有望实现以价换量,行业将维持平稳增长。中低端市场国产替代进程快速,爱博医疗、昊海生科为国产龙头,分别占据18%和12%的市场份额。中端多功能人工晶体市场国产替代初具雏形,昊海生科市场渗透初具成效。高端人工晶体市场当前仍被少数外资厂商垄断。

2.3 屈光矫正与近视防控

我国近视人群数量庞大,2022年全国儿童青少年总体近视率为53.6%,呈现低龄化趋势。角膜塑形镜(OK镜)通过重塑角膜形状暂时性改变角膜屈光度,有效延缓近视发展。2020年我国角膜塑形镜渗透率为1.26%,对标成熟市场还有数倍成长空间。儿童青少年近视防控已上升为国家战略,政策支持有望持续提升矫正率。角膜塑形镜行业竞争格局集中,前五家厂商合计市场份额占比高达81%。

2.4 昊海生科眼科业务布局

公司通过外延收购模式快速扩充,构建了涵盖人工晶体全产业链、角膜塑形镜、有晶体眼屈光晶体的完善产品矩阵。2023年公司眼科业务收入9.3亿元,同比增长20.5%。人工晶体为公司眼科业务核心业务板块,视光终端产品有望牵引公司第二增长曲线。

- 人工晶体: 公司拥有完整的人工晶状体产品组合,覆盖各主要材质、光学设计及附加功能品类。在研产品储备充分,包括疏水模注散光矫正非球面人工晶状体、亲水非球面多焦点人工晶状体、疏水模注非球面三焦点人工晶状体等创新型产品,有望打破高端市场的进口品牌垄断格局。

- 屈光矫正及视光材料: 公司视光产品种类丰富,屈光产品具备较强稀缺性。在角膜塑形镜(OK镜)领域,公司经销产品“迈儿康myOK”透氧系数DK值国内领先,自研“童享”系列已获批上市。在有晶体眼屈光晶体领域,公司“依镜PRL”具备高度稀缺性,是1800度以上超高度近视患者的唯一国产选择,第二代房水通透型产品已在国内开展临床试验。

3 医美及创面护理业务:多维优势驱动高增

3.1 中国医美市场前景广阔

“颜值经济”兴起,全球医美市场高景气度,中国医美市场增速领跑全球。2021年中国医美市场规模达1,891亿元,预计未来将以14%的复合增速持续增长至2030年的6,381亿元。中国医美行业渗透率仍处于相对低水平,可触及人群医美渗透率不足韩国1/2,市场发展潜力广阔。

3.2 玻尿酸占据医美核心地位

玻尿酸(透明质酸)具有良好的保水性、润滑性、粘弹性等特性,在医美领域应用场景逐步拓宽。中国玻尿酸产品市场规模于2021年为64亿元,预计2030年将达到441亿元。国产品牌成长势头迅猛,2021年以爱美客、华熙生物及昊海生科为代表的国产厂商快速崛起,进口四大品牌于国内的市场份额占比降至43%。

3.3 肉毒素市场格局清晰

肉毒素通过阻断神经与肌肉间的神经冲动达到除皱瘦脸等功效。肉毒素产品研发难度高,审批流程长,进入壁垒较高。中国肉毒素市场高速发展,2021年市场规模46亿元,预计2030年将触及近400亿元。目前国内仅有四款肉毒素产品获批,竞争态势温和。

3.4 昊海生科医美业务优势

医美板块已发展成为公司支柱业务之一,2023年销售收入10.6亿元,同比增长41.3%。公司医美类产品主要拥有玻尿酸、重组人表皮生长因子及光电设备3类。

- 玻尿酸: 公司自研三款玻尿酸产品差异化卡位细分市场:“海薇”(大众普及)、“姣兰”(组织填充)、“海魅”(高端精准雕饰)。其中定位高端的第三代产品“海魅”安全性高、适用范围广,对标进口高端品牌,2023年销售收入超过2.3亿元,同比增长129.3%。目前公司第四代有机交联玻尿酸产品已完成国内临床试验,进入注册申报阶段。

- 肉毒素: 公司投资美国Eirion,拓展“外用涂抹+经典注射”肉毒素产品线。外用型A型肉毒毒素产品ET-01采用纳米微乳液技术,有望通过无痛微针预处理和局部按摩导入,提升患者接受度并降低对注射医师的依赖,实现差异化创新。注射型AI-09预计2025年在美国获批上市。

- 光电设备: 通过收购欧华美科,公司强势切入光电设备市场,布局射频及激光美肤设备。

- 重组人表皮生长因子: 公司生产的“康合素”是国内唯一与人体天然EGF拥有完全相同的氨基酸数量、序列以及空间结构的表皮生长因子产品,在创面护理治疗领域疗效显著。2022年“康合素”产品的市场份额由2021年的26.0%持续上升至27.0%,市场地位居前。

4 骨科&防粘连及止血业务:细分领域龙头

4.1 骨科业务稳健增长

骨关节炎高发于老年群体,我国患者数超过1亿人。公司是国内第一大骨科关节腔粘弹补充剂提供商,医用几丁糖是国内唯一以三类医疗器械注册的关节腔粘弹补充剂产品。2023年医用几丁糖和玻璃酸钠注射液分别实现营业收入1.6亿元和3.1亿元,分别同比增长25.9%和20.9%。公司连续九年稳居中国骨关节腔注射产品市场份额首位。

4.2 防粘连及止血业务龙头地位稳固

全国住院病人手术人次稳定增长,2010-2021年复合增速达10%,蓬勃发展的底层市场有望驱动防粘连及止血市场持续扩容。公司是国内最大手术防粘连剂生产商,医用几丁糖和医用透明质酸钠凝胶防粘连产品在临床中得到广泛应用。医用胶原蛋白海绵产品“奇特邦”可用于止血、各类组织和器官空腔填充。2022年公司防粘连材料市场份额近29.9%,为国内最大供应商。

总结

昊海生科凭借其在生物材料领域的深厚积累和“自研+收购”的战略布局,已成功构建了一个多元化的医疗器械和医美消费综合平台。公司在眼科和医美两大高增长市场表现出强劲的增长势头,通过丰富的产品矩阵和持续的创新研发,不断巩固市场地位并拓展增量空间。骨科及防粘连业务作为细分领域的龙头,为公司提供了稳定的业绩支撑。展望未来,随着新产品的陆续上市和市场渗透率的提升,昊海生科有望继续保持快速增长,其作为消费+医械平台型公司的投资价值显著。民生证券预测公司2024-2026年收入分别为32.6/39.9/48.1亿元,归母净利润分别为5.3/6.7/8.2亿元,对应PE倍数分别为29/23/19,首次覆盖给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用