昊海生科(688366)

复盘昊海生科过去一年的收盘价与市盈率的变动,主要系医药业务稳健增长的同时,通过“内生增长+外延并购”使医美业务进入快速上升通路,拉动收入与利润高增长,也对股价表现产生较强驱动作用。具体来看:1)收入与利润端的快速增长主要由医美业务拉动。2)玻尿酸业务的增速远超行业,带动股价持续向上。3)估值主要贡献来自于医美板块。

注射医美:玻尿酸产品矩阵丰富,差异化定位满足多元需求。1)玻尿酸市场现状:2017-2021年,我国基于透明质酸的皮肤填充剂市场规模快速扩张;国内厂商随技术进步,具备产品高性价比优势,更能满足国内消费者需求而获得更多市场份额。2)玻尿酸产品布局:公司已上市的三款玻尿酸产品在价格、特点和功效方面差异化定位和互补式发展。其中,海薇定位于大众普及入门型HA填充剂,为医美机构的引流产品;姣兰新增唇部适应症推广,带来新的增长空间;海魅主打无颗粒线性交联技术,具备广阔市场空间;Bioxis旗下Cytosial系列产品正在推进在中国的注册上市工作。公司的玻尿酸产品组合凭借技术优势、性价比优势及满足精细化需求,有望抢占更多市场空间。3)核心竞争力:

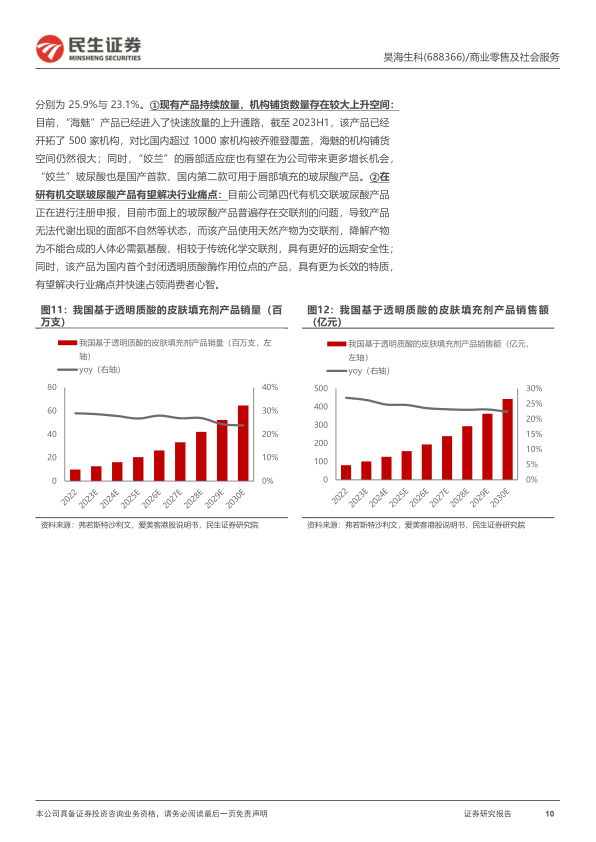

玻尿酸产品组合带动收入提升,“海魅”进入快速放量上升通路。海魅产品给机构端的利润空间更充足;精准推广助力品牌力提升。4)玻尿酸市场增长稳健,公司玻尿酸业务仍有较大增长空间。现有产品持续放量,机构铺货数量存在提升空间;在研有机交联玻尿酸产品有望解决行业痛点。

光电医美:收购欧华美科股权,及时切入光电医美器械领域。通过与欧华美科在多方面的协同,补充公司产品矩阵,提升核心竞争力,拉动激光业务收入增速上行。2023年,射频及激光设备收入28410.88万元,占比达26.88%。

1)光电医美业务布局:产品端,“医疗端”向“消费端”业务扩展,打造贯通美容领域、覆盖生物材料、设备仪器及护肤品业务矩阵。渠道端,整合线上与线下,国内及国外销售渠道,共享原有客户资源,为公司海外拓展提供平台,提高运行效率和销售达成率。2)光电医美市场未来看点:光电医美终端需求持续扩张,公司在射频与激光设备业务的整合继续享受行业增长空间。①肤质美白需求拉动激光及脉冲光市场向上。2021年,美白终端市场规模达5013亿元,若光电美白类项目在终端美白市场规模渗透率提升到5%,则对应超250亿终端市场规模。②抗衰需求拉动射频/超声类市场上行。欧华美科旗下产品聚焦在激光和射频类,应用领域分别在医疗美容和生活美容领域,未来在市场需求的拉动下,有望进一步驱动该部分业务持续向上。

医美在研产品:产品储备丰富,未来增长可期。与美国Eirion达成股权投资和产品许可协议,获得Eirion的创新外用涂抹型A型肉毒毒素产品ET-01、经典注射型肉毒毒素产品AI-09、治疗脱发白发用小分子药物产品ET-02,中国大陆、中国香港及澳门特别行政区、中国台湾地区的独家研发、销售、商业化的权利,储备了创新乳液涂抹型肉毒毒素产品;镭科光电旗下激光美肤、皮秒激光等美容设备在中国和美国的注册上市和销售也正在推进;第四代有机交联玻尿酸产品已完成临床试验,处于注册审评后期阶段。未来公司将进一步强化核心技术能力,推进新产品持续上市、巩固企业的医美核心业务。

投资建议:公司产品覆盖眼科、医美、骨科、防粘连等领域,眼科产品力强,增长稳健,骨科及防粘连业务发展稳定,医美业务在高增长的高端玻尿酸领域重点布局,有望拉动公司收入快速增长。预计2024-2026年公司实现营收32.62、39.87、48.13亿元,同比+22.9%、+22.2%、+20.7%;归母净利润为5.34、6.65、8.19亿元,同比+28.2%、+24.7%、+23.1%;对应2024-2026年PE分别为30/24/19倍,维持“推荐”评级。

风险提示:新产品开发失败的风险、医药行业监管政策变化带来的风险、核心技术泄密和核心技术人员流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用