联影医疗(688271)

主要观点:

事件:

公司发布2024年三季度报告。前三季度,公司营收69.54亿元(YOY-6.43%);归母净利润6.71亿元(YOY-36.94%);扣非归母净利润为4.64亿元(YOY-44.00%)。

2024Q3,公司营收16.21亿元(YOY-25.00%);归母净利润-2.79亿元(YOY-320.57%);扣非归母净利润为-3.34亿元(YOY-899.46%)。

点评

国内市场业绩承压,海外市场保持较高增速

2024年前三季度,公司实现国内市场收入55.50亿元,按2024年前三季度国内新增市场金额口径统计,公司各产品线排名均处于行业前列。

2023年以来由于医疗行业整顿等因素,短期延缓了部分区域的医疗设备的招标采购流程,2024年上半年启动的设备更新换代政策,预计今年第四季度到明年上半年末将有较大规模落地。

2024年前三季度,公司实现海外市场收入14.04亿元,同比增长36.49%,保持高速增长态势,国际市场收入占比达20.19%,收入占比同比提升6.35pct。凭借极具竞争力的技术与产品,公司在海外各区域的品牌影响力和市场份额稳步提升。

加大技术、人才及营销投入,持续夯实核心竞争力

2024年前三季度,公司加大对技术研发、人才培养以及全球营销体系的投入,公司销售费用13.85亿元,研发费用13.18亿元,管理费用4.12亿元,这些投入为公司未来的持续增长奠定了坚实基础。

截至2024年第三季度末,公司累计向市场推出超过120款产品。全球产品布局不断丰富,其中42款产品获得CE认证,47款产品获得FDA(510k)许可。公司累计提交专利申请超8900项,其中发明专利申请超7400项,发明专利申请占专利总申请数比例超80%,强化全球技术竞争布局,保障全球业务发展。

投资建议:维持“买入”评级

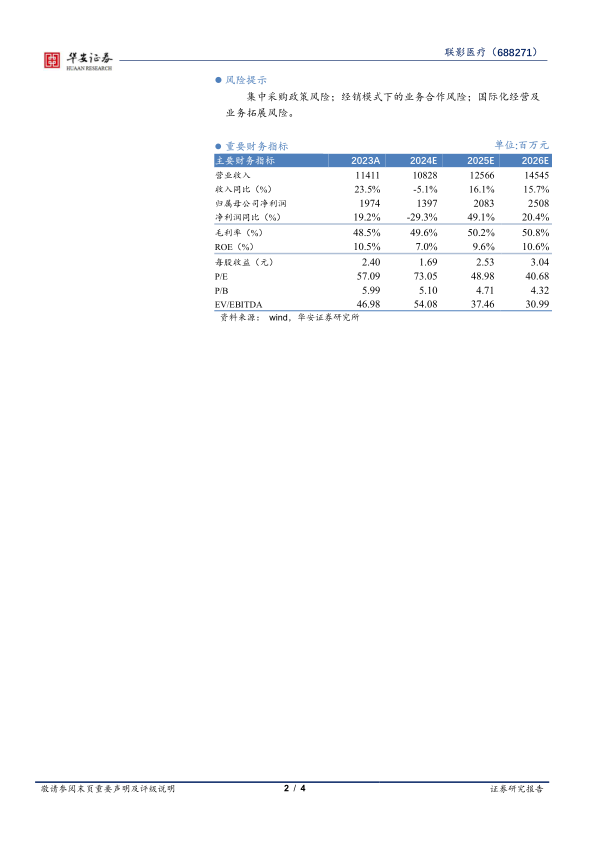

考虑到国内设备招标延后,我们调整公司盈利预测。预计2024-2026年公司收入分别为108.28/125.66/145.45亿元(前值为133.59/164.45/200.64亿元),收入增速分别为-5.1%、16.1%、15.7%,2024-2026年归母净利润分别实现13.97/20.83/25.08亿元(前值为22.38/27.41/34.49亿元),增速分别为-29.3%、49.1%、20.4%,2024-2026年EPS预计分别为1.69/2.53/3.04元,对应2024-2026年的PE分别为73x/49x/41x,鉴于公司为国产医疗影像设备领军企业,产品竞争力强,研发壁垒高,维持“买入”评级。

风险提示

集中采购政策风险;经销模式下的业务合作风险;国际化经营及业务拓展风险。

微信扫一扫-立即使用

微信扫一扫-立即使用