中心思想

收购BV完成过户,利民股份迎来戴维斯双击

本报告的核心观点是:

-

精准医疗优势提升:利民股份收购BioVision(BV)后,在精准医疗领域的优势将大幅提升,通过整合BV的优势产品,增强盈利能力,并丰富公司的精准医疗技术手段,降低检测原料成本。

-

业绩拐点可期:公司18年业绩下滑主要受收购BV及新业务拓展影响,随着配套募集资金的完成和平台协同效应的显现,公司盈利水平有望大幅提高,精准医疗业务的业绩贡献有望超预期。

-

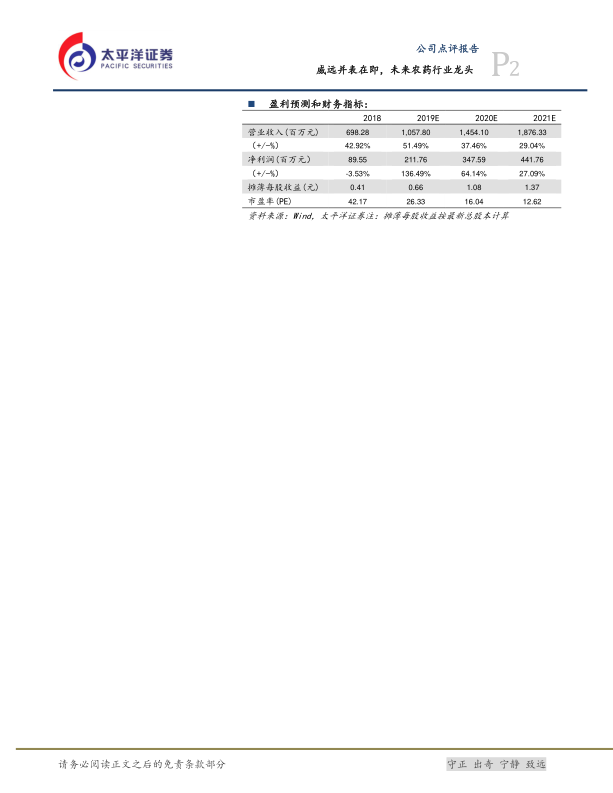

维持“买入”评级:考虑到科创板即将推出,生物医药行业将成为市场热点,公司有望迎来业绩估值双提升,维持“买入”评级。预计公司19-21年EPS分别为0.66元、1.08元、1.37元。

主要内容

事件概述

公司公告显示,博爱新开源生物科技有限公司83.74%股权已过户至新开源名下,公司将持有生物科技100%股权,从而间接持有BioVision 100%股权。

精准医疗业务

收购BV将大幅提升公司在精准医疗领域中的优势地位,产生显著协同效应,公司可快速整合推广BV优势产品,增强盈利能力,BV可丰富公司精准医疗技术手段、显著降低检测原料成本。

业绩分析与预测

公司18年收入同比增长43%,但净利下滑3.5%,主要因收购BV及开展新业务导致资金紧张,财务费用同比增加2961万元,煤改气增加生产成本,影响利润约1500万元,此外截至18年底共设立27家精准医疗工作室,市场推广期费用较多,18年净利为-1801万元。收购BV后如顺利完成配套募集资金,可大幅提高公司盈利水平,并明显缓解公司财务压力;且平台协同效应凸显,预计未来精准医疗业务贡献业绩有望超预期。

精细化工业务

精细化工业务中PVP全球前三地位稳固,销量屡创新高且单价保持稳定,公司与某国际知名制药企业签订的3年期订单将自2020年1月1日起开始供货,预计将贡献收入1.9亿元、净利润9964.5万元。

盈利预测与评级

维持“买入”评级。按定增后股本3.22亿测算,预计公司 19-21年EPS 分别为0.66元、1.08元、1.37元,PE分别为 26倍、16倍、13 倍。公司收购 BV 后竞争优势大幅提升,业绩拐点将至,维持“买入”评级。

总结

核心业务协同效应显著,未来增长潜力巨大

本报告分析了利民股份收购BV后的发展前景,认为此次收购将大幅提升公司在精准医疗领域的优势,并带来显著的协同效应。随着配套募集资金的到位和平台整合的完成,公司盈利能力有望显著提升。同时,公司在精细化工业务方面的稳固地位和新增订单也将为业绩增长提供有力支撑。维持对公司“买入”评级,并看好公司未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用