中心思想

业绩超预期与成长动能强劲

利民股份(002734)2020年上半年业绩预告显示,归属于上市公司股东的净利润预计同比增长45%-55%,远超市场预期,标志着公司已步入快速成长期。这一显著增长主要得益于公司在战略并购、市场拓展及产品结构优化方面的成功布局。通过收购威远资产组,公司有效补齐了除草剂、杀虫剂、兽药等短板,尤其在草地贪夜蛾防治需求带动下,杀虫剂产品表现突出。同时,代森系列产品在巴西市场的突破性进展,预示着未来巨大的放量潜力。

持续滚动发展与未来增长路径清晰

公司秉持内生与外延并举的发展策略,通过持续的并购、整合与内生扩张,形成了四年一次的扩张周期,确保业绩持续滚动增长。展望未来,公司已规划并正在推进多个重点项目建设,包括苯醚甲环唑、甲氨基阿维菌素苯甲酸盐、代森系列DF、三乙磷酸铝原药技改以及新型绿色生物产品制造等,总投资额达14.8亿元。这些项目的建成投产将显著提升公司原药及制剂产能,进一步优化产品结构,为公司中长期业绩增长奠定坚实基础。基于此,分析师上调了公司的盈利预测,并维持“买入”评级,目标价21.45元,充分肯定了公司的成长潜力和投资价值。

主要内容

投资要点

业绩预告:2020年中报业绩超预期增长

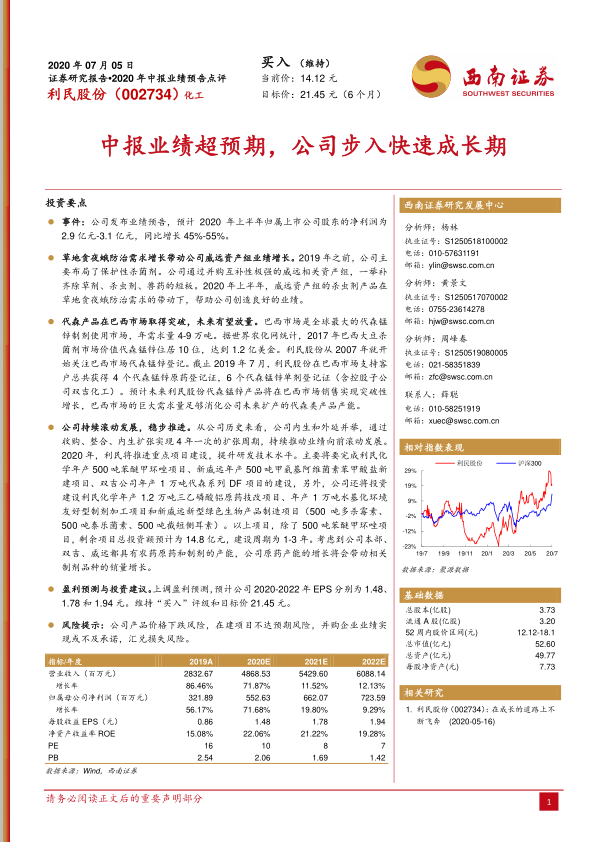

- 公司发布业绩预告,预计2020年上半年归属于上市公司股东的净利润为2.9亿元至3.1亿元,相较于去年同期实现45%至55%的同比增长。这一表现显著超出市场预期,表明公司经营状况良好,盈利能力持续增强。

草地贪夜蛾防治需求增长带动公司威远资产组业绩增长

- 在2019年之前,利民股份主要专注于保护性杀菌剂领域。通过战略性并购与公司业务互补性极强的威远相关资产组,公司成功弥补了在除草剂、杀虫剂和兽药产品线上的不足。

- 2020年上半年,威远资产组旗下的杀虫剂产品受益于全球范围内草地贪夜蛾防治需求的显著增长,市场需求旺盛,销售表现强劲,为公司整体业绩的提升贡献了重要力量。

代森产品在巴西市场取得突破,未来有望放量

- 巴西是全球最大的代森锰锌制剂使用市场,年需求量高达4万至9万吨,市场潜力巨大。据世界农化网统计,2017年巴西大豆杀菌剂市场中,代森锰锌位列前十,市场价值达到1.2亿美元。

- 利民股份自2007年起便开始关注并积极推进代森锰锌产品在巴西市场的登记工作。截至2019年7月,公司已在巴西市场协助客户成功获得4个代森锰锌原药登记证和6个代森锰锌单剂登记证(包括控股子公司双吉化工的产品)。

- 预计未来利民股份的代森锰锌产品将在巴西市场实现突破性销售增长,巴西市场的巨大需求量足以消化公司未来扩产的代森类产品产能,为公司带来新的增长极。

公司持续滚动发展,稳步推进

- 从公司历史发展轨迹来看,利民股份始终坚持内生增长与外延并购并举的策略,通过收购、整合和内生扩张,形成了大约四年一次的扩张周期,持续推动公司业绩向前滚动发展。

- 2020年,公司将继续聚焦重点项目建设,并致力于提升研发技术水平。主要在建项目包括:

- 利民化学年产500吨苯醚甲环唑项目。

- 新威远年产500吨甲氨基阿维菌素苯甲酸盐新建项目。

- 双吉公司年产1万吨代森系列DF项目。

- 利民化学年产1.2万吨三乙磷酸铝原药技改项目。

- 年产1万吨水基化环境友好型制剂加工项目。

- 新威远新型绿色生物产品制造项目(包括500吨多杀霉素、500吨泰乐菌素、500吨截短侧耳素)。

- 除苯醚甲环唑项目外,剩余项目的总投资额预计为14.8亿元,建设周期为1至3年。考虑到公司本部、双吉和威远均具备农药原药和制剂的生产能力,原药产能的增长将有效带动相关制剂品种的销量增长,形成协同效应。

盈利预测与投资建议

- 基于公司强劲的业绩表现和未来的增长潜力,分析师上调了利民股份的盈利预测。预计公司2020年至2022年的每股收益(EPS)分别为1.48元、1.78元和1.94元。

- 维持对公司的“买入”评级,并维持目标价21.45元。

风险提示

- 公司产品价格可能面临下跌风险,市场竞争加剧或原材料成本波动可能影响盈利能力。

- 在建项目可能存在不达预期的风险,包括建设进度延误、投资超支或投产后效益未达预期。

- 并购企业(如威远资产组)的业绩实现可能不及承诺,影响公司整体盈利水平。

- 汇率波动可能导致汇兑损失,对公司财务表现造成不利影响。

关键假设

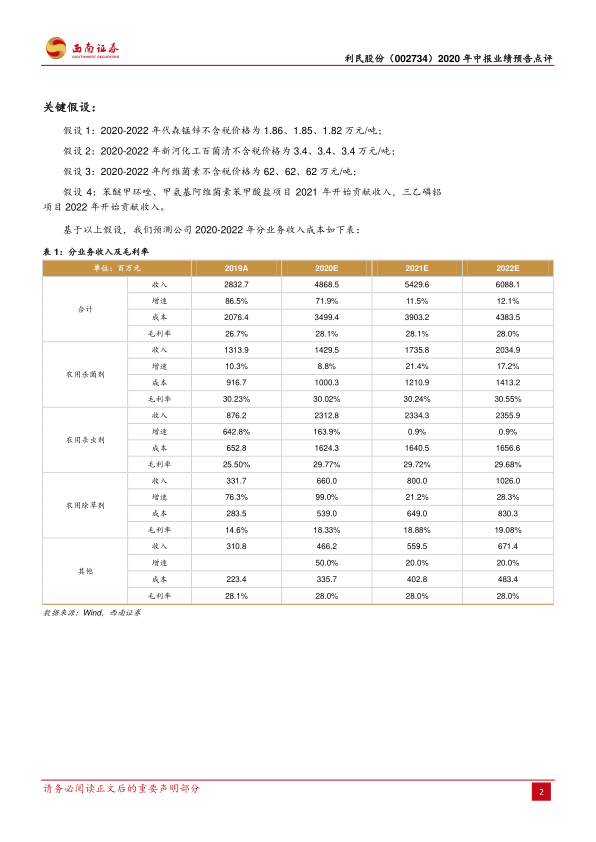

- 假设1: 2020年至2022年代森锰锌不含税价格预计分别为1.86万元/吨、1.85万元/吨、1.82万元/吨,价格保持相对稳定但略有下降趋势。

- 假设2: 2020年至2022年新河化工百菌清不含税价格预计均为3.4万元/吨,价格保持稳定。

- 假设3: 2020年至2022年阿维菌素不含税价格预计均为62万元/吨,价格保持稳定。

- 假设4: 苯醚甲环唑和甲氨基阿维菌素苯甲酸盐项目预计从2021年开始贡献收入。三乙磷铝项目预计从2022年开始贡献收入。这些新项目的投产将逐步为公司带来新的收入增长点。

分业务收入及毛利率分析

总体收入与毛利率趋势:

- 公司总收入预计从2019年的28.33亿元大幅增长至2020年的48.69亿元(增速71.87%),并持续增长至2021年的54.30亿元(增速11.52%)和2022年的60.88亿元(增速12.13%)。

- 整体毛利率预计从2019年的26.7%提升至2020年的28.1%,并在2021年和2022年保持在28.1%和28.0%的较高水平,显示公司盈利能力稳健。

农用杀菌剂业务:

- 收入预计从2019年的13.14亿元增长至2022年的20.35亿元,年复合增长率稳定。其中,2020年增速8.8%,2021年增速21.4%,2022年增速17.2%。

- 毛利率保持在30.02%至30.55%之间,是公司毛利率最高的业务板块,贡献了稳定的利润。

农用杀虫剂业务:

- 该业务在2020年预计实现爆发式增长,收入从2019年的8.76亿元飙升至23.13亿元,增速高达163.9%,主要得益于草地贪夜蛾防治需求。

- 2021年和2022年收入预计保持在23.34亿元和23.56亿元,增速放缓至0.9%。

- 毛利率预计从2019年的25.50%显著提升至2020年的29.77%,并在后续年份保持在29.68%左右,显示并购威远资产组后,杀虫剂业务的盈利能力大幅增强。

农用除草剂业务:

- 收入预计从2019年的3.32亿元增长至2022年的10.26亿元,实现快速增长。2020年增速99.0%,2021年增速21.2%,2022年增速28.3%。

- 毛利率预计从2019年的14.6%逐步提升至2022年的19.08%,显示该业务板块的盈利能力正在改善。

其他业务:

- 收入预计从2019年的3.11亿元增长至2022年的6.71亿元,保持20%左右的稳定增长。

- 毛利率稳定在28.0%至28.1%之间。

财务预测与估值

利润表关键指标预测

- 营业收入: 预计从2019年的28.33亿元增长至2022年的60.88亿元,年复合增长率显著。

- 归属母公司净利润: 预计从2019年的3.22亿元增长至2022年的7.24亿元,年复合增长率同样强劲,显示公司盈利能力持续提升。

- 毛利率: 预计从2019年的26.70%提升至2020年的28.12%,并在2021-2022年保持在28.00%-28.11%的水平。

- 净利率: 预计从2019年的12.22%提升至2021年的13.63%,2022年略降至13.17%,整体盈利效率较高。

现金流量表关键指标预测

- 经营活动现金流净额: 预计从2019年的1.97亿元大幅增长至2020年的9.80亿元,并在2021-2022年保持在7.53亿元和8.52亿元的健康水平,显示公司经营活动产生现金流的能力强劲。

- 投资活动现金流净额: 预计在2020-2022年持续为负,分别为-3.60亿元、-3.31亿元、-3.31亿元,反映公司持续进行资本支出以支持项目建设和扩张。

- 筹资活动现金流净额: 预计从2019年的2.32亿元转为2020年的-1.64亿元,并在2021-2022年持续为负,反映公司在偿还债务和支付股利。

资产负债表关键指标预测

- 资产总计: 预计从2019年的47.67亿元增长至2022年的77.81亿元,公司规模持续扩大。

- 货币资金: 预计从2019年的4.47亿元增长至2022年的17.27亿元,现金储备充足。

- 固定资产和在建工程: 预计从2019年的19.20亿元增长至2022年的28.71亿元,反映公司在产能扩张和项目建设上的投入。

- 资产负债率: 预计从2019年的51.85%逐步下降至2022年的46.58%,财务结构持续优化,偿债能力增强。

财务分析指标

- 成长能力:

- 销售收入增长率在2020年达到71.87%的高峰,随后在2021-2022年保持11%-12%的稳定增长。

- 归属母公司净利润增长率在2020年达到71.68%,2021-2022年保持10%-20%的增长。

- 获利能力:

- 净资产收益率(ROE)预计从2019年的15.08%提升至2020年的22.06%,并在2021-2022年保持在19%-21%的较高水平,显示公司为股东创造价值的能力突出。

- 总资产收益率(ROA)预计从2019年的7.26%提升至2021年的10.95%,表明资产利用效率较高。

- 营运能力:

- 总资产周转率在0.76-0.92之间波动,显示资产周转效率良好。

- 存货周转率在3.87-4.38之间,管理效率稳定。

- 资本结构:

- 资产负债率持续下降,带息债务/总负债比率也逐年降低,显示公司财务风险可控,资本结构健康。

- 流动比率和速动比率逐年提升,短期偿债能力增强。

业绩和估值指标

- 每股收益(EPS): 预计从2019年的0.86元增长至2022年的1.94元,体现了公司盈利能力的持续提升。

- 市盈率(PE): 预计从2019年的16.34倍下降至2022年的7.27倍,随着盈利增长,估值更具吸引力。

- 市净率(PB): 预计从2019年的2.54倍下降至2022年的1.42倍。

- 股息率: 预计从2020年的1.22%提升至2022年的2.52%,公司开始为股东提供稳定的现金回报。

总结

利民股份2020年上半年业绩预告显示出强劲的增长势头,归母净利润预计同比增长45%-55%,远超市场预期,标志着公司已进入快速成长期。这一优异表现主要得益于公司成功的战略布局,包括通过并购威远资产组补齐产品短板,尤其在草地贪夜蛾防治需求带动下,杀虫剂业务实现爆发式增长。同时,代森系列产品在巴西市场的突破性进展,为公司未来业绩放量提供了广阔空间。

公司坚持内生与外延并举的发展策略,通过持续的并购、整合和内生扩张,形成了稳定的扩张周期。未来,公司将继续推进多个重点项目建设,总投资额达14.8亿元,旨在提升原药及制剂产能,优化产品结构,为中长期业绩增长奠定坚实基础。

财务预测显示,公司营业收入和归母净利润将持续高速增长,盈利能力和资产周转效率显著提升,财务结构持续优化,偿债能力增强。分析师据此上调了盈利预测,并维持“买入”评级,目标价21.45元,充分肯定了公司的成长潜力和投资价值。尽管存在产品价格波动、项目不达预期、并购业绩不及承诺及汇兑损失等风险,但公司凭借清晰的增长路径和稳健的财务表现,仍具备较高的投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用