美好医疗(301363)

业绩持续修复,盈利韧性较强

2023年前三季度,公司实现营收10.43亿元,同比下降2.27%;归母净利润3.00亿元,同比下降8.20%,主要受呼吸机下游客户去库存影响;公司毛利率为42.86%,保持稳定,盈利能力具备较强韧性;费用端,公司销售/管理/研发/财务费用率分为为2.19%/6.96%/7.66%/-4.18%,基本稳定。全球呼吸机市场稳健增长,作为全球家用呼吸机龙头企业,公司产品竞争优势突出、与行业龙头客户合作关系稳固,随着下游客户产品渗透率进一步提升,公司业绩有望企稳回升。

积极拓展业务纵深,新业务订单逐步兑现

公司深耕高端医疗器械领域,布局家用呼吸机、人工植入耳蜗两大基石业务,产品刚需属性强、技术门槛高,业绩长期成长确定性高。同时,公司积极拓展新业务,未来成长空间有望加快拓宽。截至2023年中报发布日,给药系统、血糖管理领域,公司已取得突破性进展,获得相应订单并逐步实现销售收入;家用及消费电子领域,公司与YETI、SKG的合作进展顺利,已取得实质的订单与销售收入;自主产品方面,公司国产大型肺功能仪已陆续实现公立医院装机,突破高端进口器械的垄断;此外,凭借对液态硅胶等技术的掌握,公司还具备从医疗器械生产延伸到食品级生产品质控制及批量生产能力。新业务兑现节奏加快,赋能业绩长期增长。

全球化布局日益完善,产能提升稳步推进

公司不断拓展全球医疗器械优质新客户,产品已获迈瑞、强生、西门子、雅培等多家全球医疗器械100强企业认可。截至2023年9月1日,公司整体出口业务占公司总营收的90%以上。同时,公司积极布局海外生产基地建设,分别于2015年、2019年完成马来一期、二期项目建设,其中,马来二期项目产能已于2023年全面释放,公司产品响应能力与服务质量持续提升。

盈利预测

预测公司2023-2025年收入分别为14.25、17.79、22.34亿元,EPS分别为0.99、1.33、1.61元,当前股价对应PE分别为35.5、26.6、22.0倍。公司是高端医疗器械赛道龙头,产品技术门槛高、客户粘性强,随着基石业务企稳回升、成长性新业务逐步放量,公司业绩有望恢复快速增长。维持“买入”投资评级。

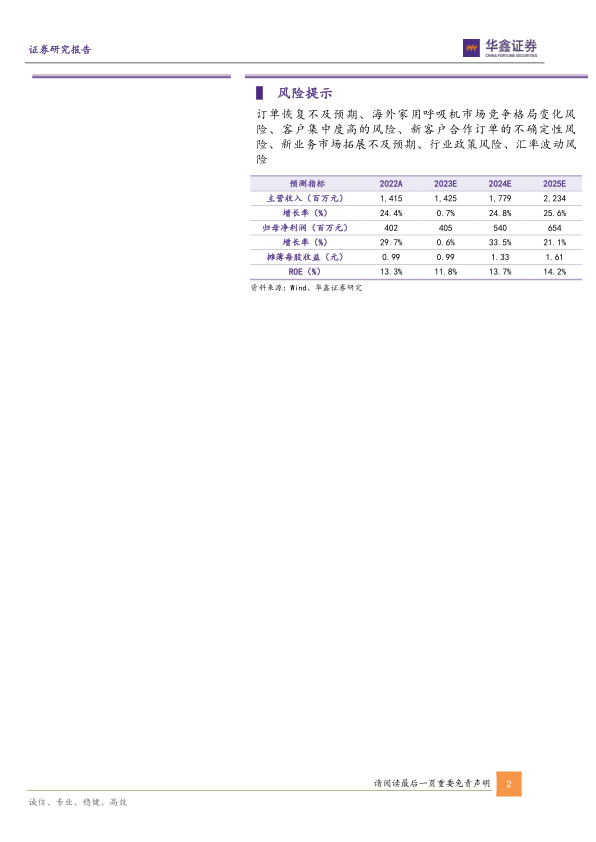

风险提示

订单恢复不及预期、海外家用呼吸机市场竞争格局变化风险、客户集中度高的风险、新客户合作订单的不确定性风险、新业务市场拓展不及预期、行业政策风险、汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用