中心思想

固体制剂辅料龙头地位稳固,并购整合驱动增长

山河药辅作为国内固体制剂辅料行业的领军企业,凭借其全面的研发、生产和销售体系,已成为微晶纤维素、交联羧甲纤维素钠的国内最大供应商,以及硬脂酸镁、羧甲淀粉钠的亚洲最大供应商。公司通过内生增长和外延并购(如2017年收购曲阜天利52%股权),持续巩固其市场龙头地位,并不断丰富新型辅料产品线,为未来的业绩增长奠定坚实基础。

政策红利与产品升级共促量价齐升

中国药用辅料市场正经历从“小、散、乱”向规范化、专业化发展的转型。国家一系列政策,特别是仿制药一致性评价的深入推进,正加速行业集中度提升,并鼓励新型辅料替代传统辅料。山河药辅作为行业龙头,将显著受益于一致性评价带来的“两增一减”效应(大客户订单增加、新客户拓展、小客户退出),以及产品质量提升和新型辅料占比提高带来的长期提价空间。预计公司业绩将在2018年下半年迎来快速释放期,实现量价齐升。

主要内容

公司概况与财务表现:龙头地位强化,盈利能力待提升

固体制剂辅料领域的全方位布局与市场领导力

安徽山河药用辅料股份有限公司成立于2001年,并于2015年成功登陆创业板,是国内专业的固体制剂辅料生产企业。公司产品线广泛,涵盖填充剂、黏合剂、崩解剂、润滑剂、包衣材料等常用口服固体制剂类药用辅料。截至2017年3月,公司拥有22个药用辅料注册批件和40余个规格,其中微晶纤维素、交联羧甲纤维素钠是国内最大供应商,硬脂酸镁、羧甲淀粉钠是亚洲最大供应商。公司产品已销往德国、英国、美国等多个国家和地区,并与国内外大型制药集团建立了业务关系,显示出其强大的市场覆盖能力和国际化布局。

从营收结构来看,2016年公司44.3%的营收来自纤维素及其衍生物,淀粉及其衍生物、无机盐和其他产品分别贡献了21.6%、10.2%和23.7%。其中,微晶纤维素作为最大单品,贡献了21.8%的营收和28.21%的毛利润,毛利率高达43.75%,远高于公司整体毛利率。公司营收在2011-2016年间保持14.86%的复合年增长率。然而,2014年因新厂区生产线调试和折旧增加,以及2017年前三季度因原材料涨价和调价滞后,公司净利润出现波动。预计随着产品价格调整和新型辅料占比提升,公司毛利率将迎来拐点。

外延并购策略:巩固市场份额与拓展高附加值产品

2017年7月,山河药辅以现金收购及增资方式取得曲阜天利52%的股权,这是公司在药用辅料领域加大扩张力度的重要里程碑。曲阜天利是国内环糊精主要生产厂商之一,也是国内排名前五的大型固体制剂用辅料公司,2016年营收达8339万元。此次收购使公司成为国内β-环糊精领域的龙头,进一步扩大了市场份额。曲阜天利的核心品种β-环糊精在提高药物稳定性、溶解性和生物利用度方面具有显著优势,且市场需求旺盛。此次并购不仅巩固了公司在固体制剂辅料领域的龙头地位,也预示着公司将持续通过并购整合,丰富新型及高端辅料品种,特别是固体制剂缓控释高端辅料。

药用辅料市场:广阔空间与监管升级下的发展机遇

药用辅料:药品制剂中不可或缺的功能性材料

药用辅料是药品生产和处方调配中除活性成分以外的关键物质,其功能全面且不可或缺。它不仅能赋形、充当载体、提高稳定性,还具备增溶、助溶、缓控释等多种功能,直接影响药品的质量、安全性和有效性。在药剂生产中,辅料主要体现在四个方面:有利于制剂形态的形成(如溶剂、稀释剂、粘合剂、基质)、促进制备过程顺利进行(如助溶剂、助悬剂、乳化剂、助流剂、润滑剂)、提高药物稳定性(如防腐剂、稳定剂、pH调节剂)以及调节有效成分作用或改善生理要求(如速释、缓释、肠溶、靶向等特性)。例如,在我国主流的湿法制粒压片工艺中,辅料的应用贯穿始终,确保了制剂的质量和性能。

行业现状与发展趋势:政策驱动下的结构性变革

我国药用辅料行业起步较晚,长期存在“小、散、乱”的特点。目前,我国制剂使用的药用辅料约有540余种,但纳入2015年版《中国药典》的仅为270个,远低于美国(约1500种,药典收录750种)和欧洲(约3000种,药典收录1500种)。此外,国内约400家药用辅料生产企业中,专业化企业不足23%(约90家),多数为兼带生产的化工或食品企业,在生产条件和质控水平上存在差距。

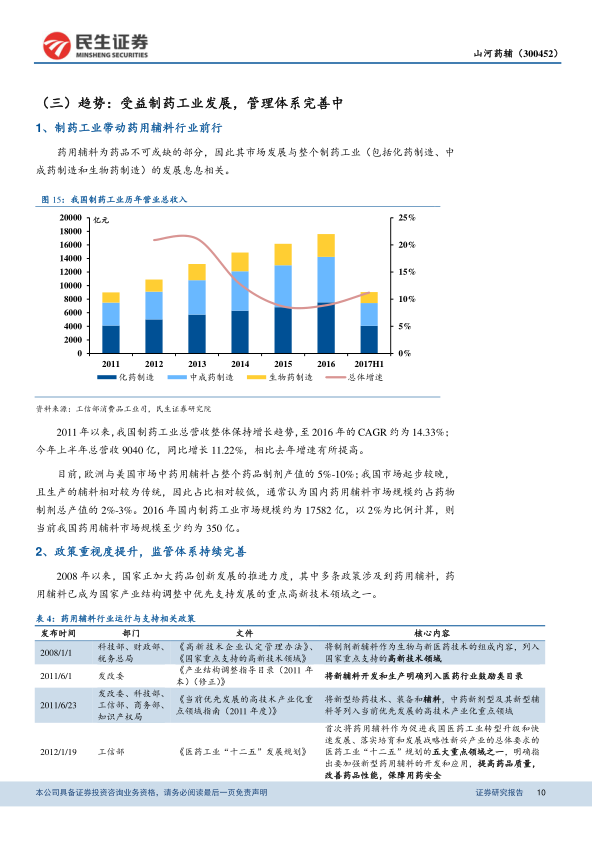

然而,随着制药工业的快速发展和政策重视度的提升,药用辅料行业正迎来结构性变革。我国制药工业总营收在2011-2016年间保持14.33%的复合年增长率,2016年市场规模达17582亿元。按照国内药用辅料占制剂总产值2%-3%的比例估算,当前市场规模至少约为350亿元。

自2008年以来,国家出台了一系列政策,从鼓励发展(如列入高新技术领域、医药工业“十二五”规划重点)到加强规范化管理。2015年版《中国药典》首次将药用辅料单独成卷,收录品种大幅增加至270个。2016年CFDA推行药用辅料与药品注册申请关联申报和审评审批制度,明确辅料生产企业质量责任,并逐步向备案管理过渡。这些政策与欧美发达国家通过监管药品实现监管辅料的模式趋同,有利于淘汰落后产能,提升行业集中度,使规模较大、客户源广、产品安全有效性高的龙头企业受益。

在辅料使用类型方面,我国传统辅料(如蔗糖、淀粉)仍占据较大份额,而全球市场已由新型辅料主导。但新型辅料(如微晶纤维素、羟丙纤维素、羧甲淀粉钠、交联聚维酮)在2011-2013年间销售额增幅达20%-30%,远高于传统辅料的8.48%。药用辅料正从“非活性添加剂”向“功能性材料”转变,安全性好、对主药有协同作用的新型辅料将成为未来发展方向。

业绩增长空间:一致性评价驱动量增,产品升级实现价升

一致性评价:市场洗牌下的增量机遇与业绩释放

仿制药质量和疗效一致性评价是当前制药行业的核心政策,要求2007年10月1日前批准上市的289个基本药物目录中的化学药品仿制药口服固体制剂,原则上需在2018年底前完成评价。这一政策将导致市场大洗牌,大型药企将择优进行评价,小型药企则面临淘汰或兼并。率先通过一致性评价的企业将获得市场优势,挤压未通过企业的生存空间。

对山河药辅而言,一致性评价带来“两增一减”的业务影响:

- 存量客户订单大幅上升:多个存量大客户已完成大品种的生物等效性(BE)试验并获得CDE受理,预计其中80%-90%使用了公司的辅料。随着这些品种通过评价,其市场份额将提高,从而带动公司辅料订单的增长。

- 增量客户拓展:约30%的已完成BE并获CDE受理的品种,其生产企业在一致性评价过程中开始采购公司辅料,成为新增客户。这表明公司产品质量已得到国内优质制剂企业的认可,成功开拓了增量市场。

- 小客户部分流失:大量低端仿制药企业因无法承担一致性评价成本或未能通过评价而退出市场,短期内可能导致公司部分小客户订单流失。但从长期看,这些市场份额将由大型制剂公司占据,而大型公司通常倾向于与行业龙头合作,从而间接提升药辅行业的集中度,利好山河药辅。

目前,已完成BE并获CDE受理的品种数量有限,但随着2018年底期限临近,预计将有更多品种揭晓。公司辅料产品质量获得优秀仿制药公司和CDE认可,将进一步增强公司为其他品种供应辅料的机会。预计一致性评价带来的业绩弹性将在2018年下半年逐步释放。

价格稳步走高:短期缓解成本压力,长期实现主动提价

公司产品未来有望迎来涨价机遇,这体现在短期和长期两个方面:

- 短期调价缓解原料涨价压力:药用辅料的原材料主要包括木浆、精制棉、玉米淀粉等农林类原料,以及乙醇、硬脂酸等石化类原辅料。去年四季度至今年上半年,部分原材料(如漂白针叶木浆、硬脂酸)价格大幅上涨,导致公司采购成本提高。公司在与客户沟通后,已于今年下半年开始调整部分产品价格,预计有助于缓解成本压力,提升2018年毛利率。

- 长期主动提价空间:

- 新型辅料占比提升:随着缓释、速释、控释等新型制剂技术的开发应用,新型辅料对传统辅料的替代是行业趋势。公司多年来紧跟趋势,新型辅料(如微晶纤维素、羟丙纤维素、CCNA等)的增长额更为突出,其售价较高,有助于公司营收和利润的加速增长。

- 产品质量对标国际:公司通过生产工艺和技术改进(如募投项目改造硬脂酸镁和二氧化硅生产线),产品质量显著提高,获得了一致性评价参评企业和部分海外大型药企的认可,为提价创造了条件。

- 价格优势与成本敏感度低:目前国内辅料价格仅为国外同种辅料的30%左右,且辅料成本仅占制剂成本的2%-3%(远低于欧美市场的5%-10%)。制剂企业对辅料价格不敏感,为公司提供了较大的主动提价空间。

主要品种市场占有率高,产能扩充重塑增长空间

山河药辅在多个核心产品领域占据领先地位,并通过产能扩充进一步巩固优势:

- 微晶纤维素:作为药物赋形剂、崩解剂等,处方使用率和用量高。公司产能超过4000吨,是国内最大的微晶纤维素厂商,市场占有率约30%。收购曲阜天利将增加约1000吨产能,募投项目二期预计新增3000吨产能,有望突破产能瓶颈,进一步提升销售额。

- 硬脂酸镁:常用作片剂、胶囊的润滑剂、抗粘剂,处方使用率在80%以上。公司当前产能约2000吨,市场占有率达50%。募投项目改造将提升产能和产品质量,具备向海外市场发展的潜力。

- 羧甲淀粉钠:主要用作固体制剂的崩解剂和黏合剂,效果优于传统淀粉。公司是国内最大的羧甲淀粉钠生产企业,并于2014年获得DMF认证,为产品出口海外奠定基础。

- 交联羧甲纤维素钠(CCNA):国际公认的新型高效崩解剂,是口崩片、速崩片等新型固体制剂生产必需材料。公司是国内首家建成CCNA中试生产线的辅料企业,产量全国第一,相比进口品种有明显价格优势。募投项目300吨CCNA扩产将进一步满足市场需求。

盈利预测与投资建议

基于上述分析,公司作为国内固体制剂用辅料市场龙头,未来有望受益于市场集中度提升、一致性评价、新型辅料替代传统辅料等带来的产品量价齐升。预计2017-2019年公司归母净利润分别为0.48亿、0.69亿、1亿,每股收益(EPS)分别为0.52、0.75、1.07元。鉴于其市场地位和增长潜力,首次覆盖给予“强烈推荐”评级。

风险提示

主要风险包括一致性评价进度不及预期,可能影响公司业绩释放;以及原材料价格波动,可能对公司生产成本和毛利率造成影响。

总结

山河药辅作为中国固体制剂辅料市场的领导者,正处于行业转型升级的关键时期。公司凭借其在微晶纤维素、交联羧甲纤维素钠、硬脂酸镁和羧甲淀粉钠等核心产品上的市场主导地位,以及通过收购曲阜天利等策略性并购,持续巩固并扩大了其市场份额和产品组合。

在政策层面,国家对药用辅料监管体系的持续完善和仿制药一致性评价的深入推进,正加速行业集中度的提升,并推动新型辅料对传统辅料的替代。山河药辅作为高品质辅料的供应商,将显著受益于这一趋势,通过“两增一减”效应(大客户订单增长、新客户拓展、小客户退出)实现销量的快速增长。同时,公司产品质量的提升和新型辅料占比的增加,以及国内辅料价格与国际水平的差距,为公司带来了长期的主动提价空间。

尽管面临原材料价格波动和一致性评价进度不确定性等风险,但公司在产能扩充和产品升级方面的持续投入,将为其未来的量价齐升提供坚实支撑。预计公司业绩将在2018年下半年迎来显著增长,展现出强大的市场竞争力和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用