中心思想

业绩稳健增长与盈利能力提升

山河药辅在2019年及2020年一季度均实现了营业收入和归母净利润的稳健增长。2019年营业收入达4.6亿元,同比增长8.3%;归母净利润8437万元,同比增长20.3%。2020年一季度营业收入1.25亿元,同比增长8.0%;归母净利润2385万元,同比增长22.6%。公司盈利能力显著提高,2019年综合毛利率同比上升2.6个百分点至36.5%,主要得益于核心产品毛利率的提升。

股权激励助力长期发展与市场领先地位

公司首次发布回购计划,拟用于员工持股和股权激励,此举彰显了公司对未来发展前景的信心,并有助于激发中高级管理人员及核心骨干的积极性,吸引和留住优秀人才,从而利于公司长期发展。作为药用辅料领域的领先企业,山河药辅在行业集中度提升的背景下,未来有望获得更广阔的发展空间。

主要内容

投资要点

2019年报及2020一季报业绩概览

公司2019年实现营业收入4.6亿元,同比增长8.3%;归母净利润8437万元,同比增长20.3%;扣非后归母净利润7442万元,同比增长22.6%。2020年一季度实现营业收入1.25亿元,同比增长8.0%;归母净利润2385万元,同比增长22.6%;扣非后归母净利润2162万元,同比增长22.6%。

经营业绩稳健与盈利能力提升

2019年营收增长主要由淀粉及衍生物类和无机盐类业务拉动。归母净利润增速快于营业收入,主要由于纤维素及其衍生物类产品、淀粉及衍生物业务的毛利率提升,推动综合毛利率同比上升2.6个百分点至36.5%。净利率达到19.4%,同比上升1.4个百分点。经营活动现金净流量为7947万元,同比增长6.3%。

直销模式与客户粘性

公司研发产品主要通过销售部门直接销售给下游企业,并提供技术服务和解决方案。通过学术交流会、新产品推广会等活动,公司与客户建立了紧密联系。前五名客户合计销售金额占年度销售总额比例稳中有升,显示公司客户粘性较强。

股权激励计划助力长期发展

公司首次发布回购计划,拟使用不低于2500万元且不超过5000万元的自有资金回购股份,用于员工持股计划和/或股权激励计划。此举表明公司对未来发展的信心,有助于调动核心人才积极性,利于公司长期发展。

盈利预测与投资建议

预计2020-2022年EPS分别为0.76元、0.94元和1.12元。考虑到公司作为药用辅料领域领先企业,在行业集中度提升背景下具有广阔发展空间,首次覆盖给予“买入”评级,目标价31.16元(基于2020年41倍PE)。

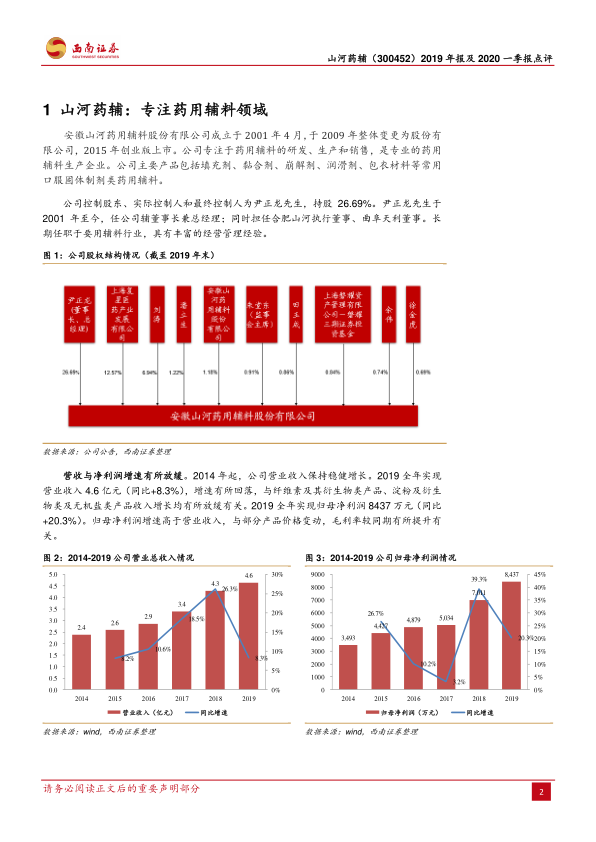

1 山河药辅:专注药用辅料领域

公司概况与股权结构

安徽山河药用辅料股份有限公司成立于2001年,2015年上市,专注于药用辅料的研发、生产和销售,主要产品包括填充剂、黏合剂、崩解剂、润滑剂、包衣材料等。公司实际控制人为尹正龙先生,持股26.69%。

营收与净利润增长分析

2014年起公司营业收入保持稳健增长,2019年全年实现营业收入4.6亿元,同比增速8.3%,增速有所回落。2019年全年实现归母净利润8437万元,同比增长20.3%,增速高于营业收入,主要与部分产品价格变动及毛利率提升有关。

核心业务构成

2019年,公司收入主要来自纤维素及其衍生物类产品(占比42%)和淀粉及衍生物类(占比31%),这两项业务占据营业收入的绝大部分。无机盐类业务收入占比10%,其他类产品占比17%。

盈利能力与费用控制

2019年综合毛利率为36.5%,同比上升2.6个百分点,持续上升。其中,纤维素及其衍生物类产品毛利率37.0%(同比上升2.8pp),淀粉及衍生物类毛利率35.5%(同比上升2.9pp),共同拉动综合毛利率提高。销售费用率8.0%保持平稳;管理费用率8.6%(同比上升0.5pp),与职工薪酬、研发投入增长快于营业收入相关;财务费用率-0.1%,保持平稳。

持续加大研发投入

2014-2019年间,公司研发费用及研发费用率持续增长。2019年研发费用1619万元,同比增长23.0%;研发费用率3.5%,同比上升0.2个百分点。公司先后开展了19项课题研究,其中12项已结题。二期微晶纤维素项目顺利投产,子公司曲阜天利新厂区项目建设完成,产品质量得到很大提升。

2 直销为主,客户粘性强

销售模式与技术服务

公司产品主要由销售部门直接销售给下游企业。在销售产品的同时,公司通过技术服务,提供与客户制剂产品相匹配的辅料处方及技术解决方案;并组织学术交流会、新产品推广会等活动,帮助客户实现产品价值。

客户忠诚度高

公司销售网络已初具规模并日趋成熟。前五名客户合计销售金额占年度销售总额比例稳中有升,显示公司客户粘性较强。

差异化营销与市场拓展

公司采取差异化营销模式,以高端客户为中心,积极探索国际市场销售,具备竞争优势,有助于拓展公司产品销售领域,提升产品市场份额。

3 盈利预测与估值

核心业务增长假设

基于核心业务表现,预计2020-2022年纤维素及其衍生物类产品收入增速分别为35%、25%和22%,毛利率保持40%。淀粉及衍生物类业务增速分别为33%、25%和22%,毛利率保持37%。无机盐类业务增速分别为20%、18%和15%,毛利率保持40%。

财务预测

预计公司2020-2022年的营业收入分别为6.0亿元、7.5亿元和9.0亿元;归母净利润分别为1.1亿元、1.3亿元和1.6亿元;估算2020-2022年EPS分别为0.76元、0.94元和1.12元。

估值与投资评级

参考可比公司2020-2022年的PE,并考虑到公司作为药用辅料行业领先企业,在新型药用辅料研究开发被列入国家重点支持高新技术领域背景下,将进一步发挥行业领先地位优势,获得增长。给予公司2020年41倍PE,对应目标价31.16元,首次覆盖,给予“买入”评级。

4 风险提示

原材料价格波动风险

原材料价格的波动可能对公司的生产成本和盈利能力产生不利影响。

规模扩张引发的管理风险

随着公司业务规模的持续扩张,可能对公司的管理体系、运营效率和内部控制带来挑战。

总结

山河药辅在2019年及2020年一季度展现出稳健的经营业绩和显著提升的盈利能力,这主要得益于核心产品毛利率的增长和持续的研发投入。公司以直销为主的销售模式有效增强了客户粘性,形成了稳定的客户基础。此外,公司推出的股权激励计划,进一步强化了管理团队和核心骨干的积极性,为公司的长期可持续发展注入了动力。鉴于公司在药用辅料领域的领先地位以及行业集中度提升带来的市场机遇,预计未来业绩将保持增长态势,具备较好的投资价值。然而,投资者仍需关注原材料价格波动以及公司规模扩张可能带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用