中心思想

本报告对美诺华(603538)2019年年报及2020年一季报进行了分析,核心观点如下:

-

原料药业务稳健增长,市场占有率高: 公司在中间体和原料药领域保持了稳健的增长态势,特别是在降血压类药物方面表现突出。核心品种在全球和欧洲市场均占据重要地位。

-

制剂一体化战略有望成为增长引擎: 公司积极推进制剂一体化,多个制剂产品已实现验证生产和商业化生产,并出口欧洲。随着新产能的投放,制剂业务有望实现快速增长。

-

维持“持有”评级: 综合考虑公司发展情况和行业估值水平,预计2020-2022年EPS分别为1.33元、1.92元和2.64元,维持“持有”评级。

主要内容

公司业绩回顾

公司发布2019年报及2020年一季报,2019年实现营收11.8亿元,同比增长39.0%,实现归母净利润1.5亿元,同比增长56.6%;扣非归母净利润1.4亿元,同比增长134.5%;2020Q1实现营收2.8亿元,同比增长12.2%,实现归母净利润4361万元,同比增长3.2%;扣非归母净利润4048万元,同比增长9.2%。

中间体和原料药业务分析

-

整体营收情况: 中间体与原料药整体实现营业收入9.7亿元,同比增长33%。

-

细分领域表现:

- 降血压类:实现营业收入5.6亿元,同比增长68.0%,主要与缬沙坦快速增长有关,2019年公司缬沙坦销售收入较上年同期增长122%。

- 抗血栓类:实现营业收入1.5亿元,同比增长26.2%。

- 降血脂类:实现营业收入1.1亿元,同比下滑15%。

- 中枢神经类:实现营业收入1.5亿元,同比增长3.4%。

-

市场占有率: 公司主要沙坦类产品全球市占率约15%,欧洲市占率超30%,培哚普利全球市占率约40%,欧洲市占率近80%。

制剂一体化进展

截止2019年,公司实现9个制剂产品验证生产和商业化生产,并出口欧洲。2019年,公司联合科尔康美诺华提交注册审评品种3项,自研培哚普利片完成BE试验,已递交注册审评,借助原料药制剂一体化,公司制剂业务未来有望实现快速增长。

新产能投放情况

截止2019年,安徽美诺华“年产400吨原料药技改项目”一期技改项目完成工艺线路优化和设施设备定制,浙江美诺华“年产520吨医药原料药(东扩)”一期项目土建及基础设施建设基本完成,燎原技改项目完成三废设施的安装调试并投入使用;“年产30亿片(粒)出口固体制剂建设项目”项目正在进行土建工程,公司新产能逐步投放将为公司原料药和制剂业务实现较快增长打下基础。

盈利预测与估值

-

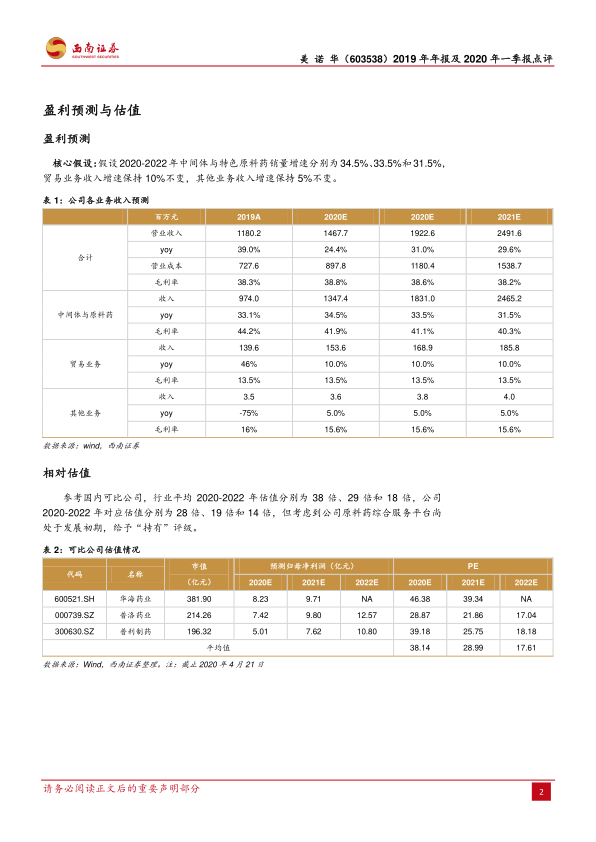

核心假设: 假设2020-2022年中间体与特色原料药销量增速分别为34.5%、33.5%和31.5%,贸易业务收入增速保持10%不变,其他业务收入增速保持5%不变。

-

盈利预测: 预计2020-2022年EPS分别为1.33元、1.92元和2.64元。

-

估值: 对应当前估值分别为28倍、19倍和14倍。

-

评级: 考虑到公司原料药综合服务平台尚处于发展初期,给予“持有”评级。

风险提示

- 上游成本涨价超预期影响毛利率的风险。

- 环保压力趋严影响公司业绩的风险。

- 海外业务存在汇兑损益超预期的风险。

总结

本报告对美诺华2019年年报及2020年一季报进行了深入分析,认为公司在原料药业务方面表现稳健,市场占有率较高。同时,公司积极推进制剂一体化战略,有望成为未来重要的增长点。综合考虑公司发展情况和行业估值水平,维持“持有”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用