万孚生物(300482)

事件:公司发布2020年三季报,前三季度公司实现收入21.73亿元(+52.6%),归母净利润5.66亿元(+95.04%),扣非后归母净利润5.56亿元(+97.92%)。单三季度公司实现收入5.66亿元,(+24.15%),归母净利润1.17亿元,(+39.79%),扣非后归母净利润1.16亿元,(+32.51%)。虽然慢病、优生等业务承压,但传染病检测业务增幅明显,带动业绩大幅上涨。

传染病板块业绩贡献突出,慢病板块稳步恢复

由于疫情蔓延,公司毛利率较高的传染病板块显著增长,致使公司前三季度毛利率达到71.54%,同比提高6.33个pp,净利率为26.11%,同比提高4.36个pp。传染病业务的高速增长,主要由新冠抗体检测试剂的强劲销售所带动;公司的慢病管理检测板块随着国内疫情好转逐渐回暖,门诊量和样本量持续恢复。并且公司慢病检测产品契合疫情下对医院安全快速检测的需求,在装机量和市场口碑上实现快速提升。另外,公司顺应疫情下“医药新基建”的政策趋势,积极推广“一平米实验室”的一体化解决方案,即在一平米的空间之内集成多种分析仪以实现新冠检测、炎症、心标、肝功、肾功等项目的快速检测,这是发展POCT平台的历史性机遇;在毒品(药物滥用)检测板块,公司在美国公司推行全新的薪酬激励与考核管理政策,逆势推动业绩增长;优生优培检测板块业绩受到疫情影响较大,正积极推进欧洲孕检市场产的产品结构更新换代,以新品带动销售的持续增长。

分级诊疗政策加自主研发实力双轮驱动有望实现海内外业绩共同增长

在分级诊疗政策实施和基层医疗建设下,POCT行业迎来扩容的良机,胸痛中心建设拉动公司心脑血管疾病产品的销售,POCT产品在临床科室的覆盖度迅速提升。研发上公司不断深入,产品管线推陈出新,在分子诊断平台的两家合资公司也已经正式成立,技术引进、产品导入等工作正在有序的开展中,在中长期将会对公司的主营业务收入带来增长。海外市场方面,政策趋严带动行业壁垒提升。作为POCT的头部企业,公司具备优秀的质量管理体系、产品注册说和产业化能力等,有望持续受益。

看好公司未来发展,维持“买入”评级

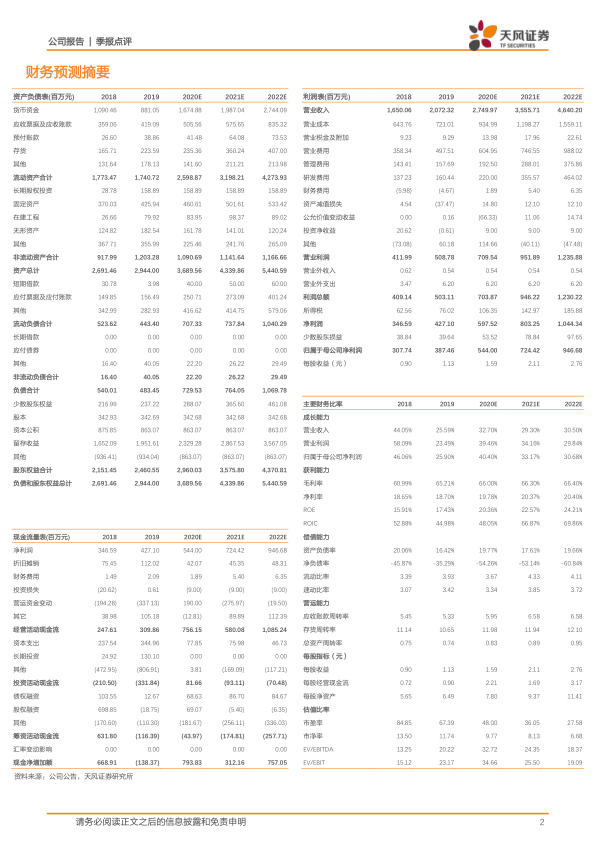

万孚生物是国内POCT企业中技术平台布局最多、产品线最为丰富的企业。我们预计公司20/21/22年净利润分别为5.44、7.24、9.47亿元,EPS分别为1.59、2.11、2.76元,目前股价对应PE分别为48、36、28倍,维持“买入”评级。

风险提示:海外市场经营环境的不确定性、国内政策推进情况具有不确定性、新技术开发失败风险、竞争加剧导致利润空间下降、疫情进展具有不确定性等

微信扫一扫-立即使用

微信扫一扫-立即使用