美年健康(002044)

主要观点:

事件:

近日公司发布2024年半年度报告。24H1公司实现营收42.05亿元(-5.53%);实现归母净利润-2.16亿元。

点评:

二季度环比增长,受环境等因素影响短期承压

24Q2公司实现营业收入24.04亿元(同比+2.98%,环比+33.45%),实现归母净利润0.71亿元(同比-60.02%,环比+124.72%),实现扣非归母净利润0.78亿元(同比-57%,环比+125.66%)。同比下滑我们认为主要和去年同期需求一次性爆发带来的高基数以及消费终端需求较弱有关,24年二季度环比实现增长,公司经营依旧具备韧性。

专业医疗积淀深厚,客单价稳步提升

24H1公司客单价653元(去年同期594元,2022同期514元),体检客单价稳步提升。24H1公司总接待人次988万(含参股分院),其中控股分院总接待人次为615万,品牌影响力可见一斑。

创新科技产品广泛应用,AI赋能产品升级

公司持续投入AI技术,通过健康体检大数据与AI技术结合,不断推出具有创新性的优质体检项目;与华为、润达医疗合作开发业内首个健康管理AI机器人“健康小美”,为患者提供全方位健康管理方案。2024年以来公司进一步推进个性化套餐,完善个性化智能定制和智能加项算法,截至24年7月底,个性化定制(全国单)已在88个城市启用。

客户结构持续优化,团个检双轮驱动增长

24H1公司团体客户和个人客户占收入比分别为67%和33%(23年底团检占比80%、个检占比20%),个检比例持续提升。24H1公司持续完善数字化健康管理私域平台“美年臻选线上商城小程序”、CRM星辰客户关系管理平台等数字化平台,结合扁鹊和医技云平台群实现从前台客户运营到中后台管理整体运营系统的全业务、全流程的数字化。

投资建议:维持“买入”评级

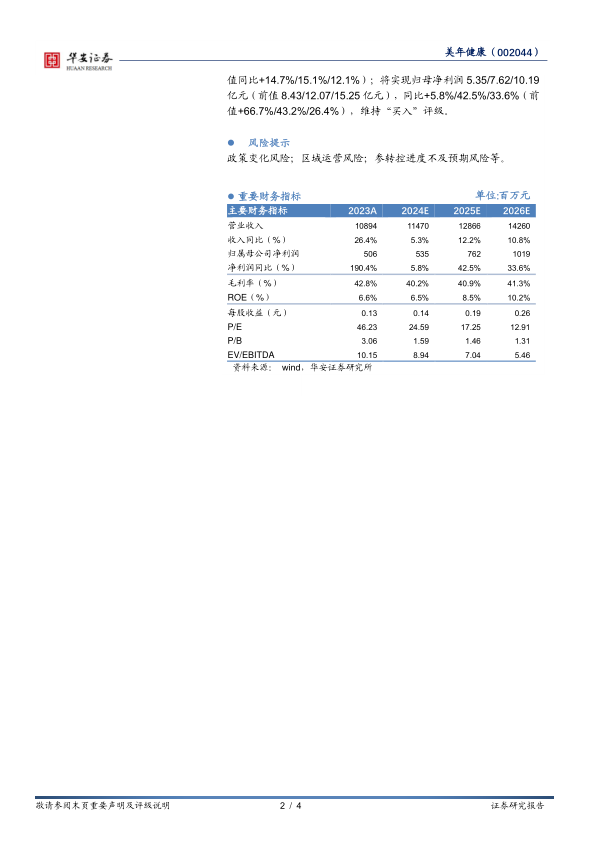

考虑经济环境下行,消费终端短期承压,我们下调公司盈利预测,预计公司2024~2026年将实现营业收入114.70/128.66/142.60亿元(前值124.97/143.99/161.42亿元),同比+5.3%/12.2%/10.8%(前值同比+14.7%/15.1%/12.1%);将实现归母净利润5.35/7.62/10.19亿元(前值8.43/12.07/15.25亿元),同比+5.8%/42.5%/33.6%(前值+66.7%/43.2%/26.4%),维持“买入”评级。

风险提示

政策变化风险;区域运营风险;参转控进度不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用