美年健康(002044)

事件:

近日公司发布2023年半年度业绩报告,报告期内公司实现营业收入44.05亿元,同比+49.87%,归母净利润0.10亿元,同比+101.52%,扣非归母净利润339.13万元,同比+100.49%。

点评:

盈利能力持续增强,经营实力持续提升

公司报告期实现扭亏为盈,业绩亮眼,其中医疗行业收入43.97亿元,同比+49.95%;其他行业收入861.58万元,同比+18.16%。单Q2公司营收23.10亿元(+46.46%),实现归母净利润1.77亿元(+175.36%),扣非归母净利润1.79亿元(+172.02%);毛利率和净利润分别为41.34%/9.4%,提升明显。公司23H1业绩亮眼,主要系销售规模持续扩大、精细化运营改善初见成效、费用率改善等原因。从管理体系看,公司持续修炼内功,依托扁鹊体检SaaS体检系统、云LIS、云PACS等专业系统加强质控体系建设以及内部管理,建立及落实院内三级质量管理体系。

四大品牌同步发展,团个检量价齐升,口碑塑造卓有成效

分品牌看,公司旗下美兆健康、慈铭奥亚、慈铭体检、美年大健康四个品牌通过差异化定位,满足不同层次需求,共同推动公司发展,报告期内美年大健康营收34.40亿元(占比78.10%)、慈铭奥亚共计营收9.07亿元(占比20.60%)、美兆营收0.59亿元(占比1.30%)。

团个检量价齐升,客户结构持续优化

报告期内,体检市场需求恢复明显,到检人数和客单价都有较大增长,23H1公司总接待体检人次1,244万人(含参),同比+1.58%,其中控股体检中心总接待人次695万人,同比+36%。团检/个检客户占收入比分别为77%/23%(上年同期76%和24%)。

从B端看,公司努力实现政企大客引领的客户结构升级,报告期内公司成立团检发展中心,我们认为随着全国标准化营销体系、战略客户部的持续建立和完善,公司团检业务有望实现量价齐升。

从C端看,公司个检业务增长迅速,通过线上渠道(抖音、美团等)加大公司曝光度,实现高客单价转化;通过美年臻选商城增加用户粘性和复购率。

投资建议:维持“买入”评级

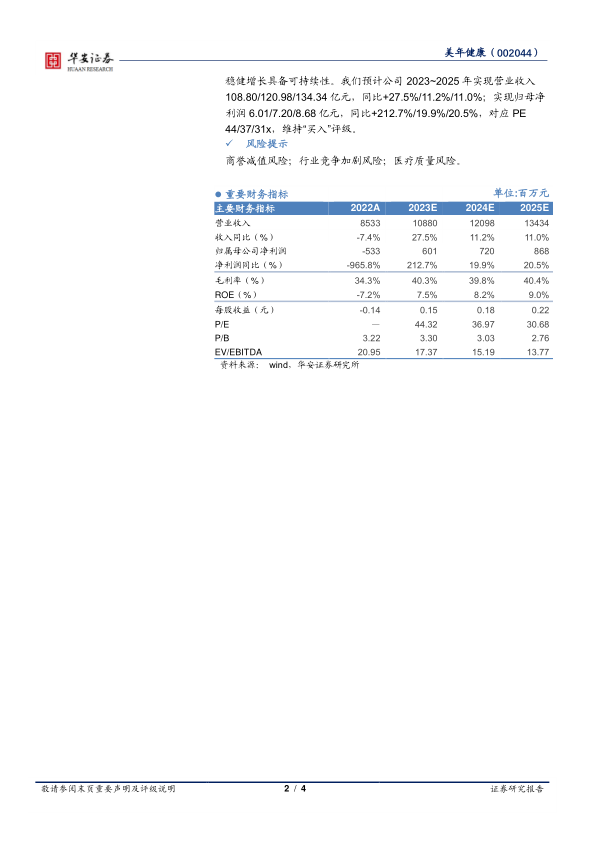

我们看好公司量价持续提升的能力,考虑到体检三四季度为旺季、一二季度为淡季,且体检行业个性化需求持续上升,我们认为公司业绩稳健增长具备可持续性。我们预计公司2023~2025年实现营业收入108.80/120.98/134.34亿元,同比+27.5%/11.2%/11.0%;实现归母净利润6.01/7.20/8.68亿元,同比+212.7%/19.9%/20.5%,对应PE44/37/31x,维持“买入”评级。

风险提示

商誉减值风险;行业竞争加剧风险;医疗质量风险。

微信扫一扫-立即使用

微信扫一扫-立即使用