美年健康(002044)

主要观点:

事件:

公司发布2023年年度报告和2024年一季度报告,2023年实现营收108.93亿元(+26.44%),经营活动现金流100.85亿元,增加11.86%。2024Q1公司实现营收18.01亿元(-14.91%),归母净利润-2.87亿元(-66.67%),扣非净利润-3.02亿元(-71.58%),经营现金流净额-5.43亿元(-807.2%)。

点评:

公司业务扭亏为盈,2024年更进一步

2023年公司业绩符合预期,净利润5.06亿元,较去年增加10.65亿元,扭亏为盈。

从盈利能力和费用角度看,23年公司毛利率为42.79%(+8.35pct),体检服务毛利率为42.06%(+9.51pct);销售费用25.62亿元(+24.45%);管理费用8.32亿元(+3.59%);财务费用2.99亿元(+3.58%);规模效应凸显。

经营稳步向好,旗下品牌合作共赢

拆分品牌,2023年公司收入中美年大健康收入84.3亿(占77.4%),慈铭和慈铭奥亚收入22.8亿(占20.9%),美兆收入1.9亿(占1.7%)。公司体检中心数量达596家,接待人次2,834万,个人客户占比上升至20%。综合客单价为620.8元(+11.2%)。

从经营层面看,2023年公司体检服务营收105.61亿元(+28.81%),参股+控股接待人次2834万(+13.0%),其中控股门店接待人次1755万(+13.7%),综合客单价(包含入职体检和职业病检查,剔除核酸检测)620.8元(+11.2%);团检/个检占比80%/20%,个检占比同比+2.8pct,经营稳中向好。

数字化运营取得显著效果,AI打开想象空间

报告期内公司数字化升级取得显著成效。公司聚焦核心业务场景,实施数字化运营,促进体检业务全面转型升级,扁鹊智慧体检云平台覆盖95%以上分院,完成核心业务流程再造,实现预约、检查、检验、影像诊断、报告生成等全流程数字化。

公司与润达医疗、华为合作,推出业内首个健康管理AI机器人“健康小美”,基于健康体检大数据为用户提供全周期AI解决方案,商业化前景可期。

1/4

投资建议:维持“买入”评级

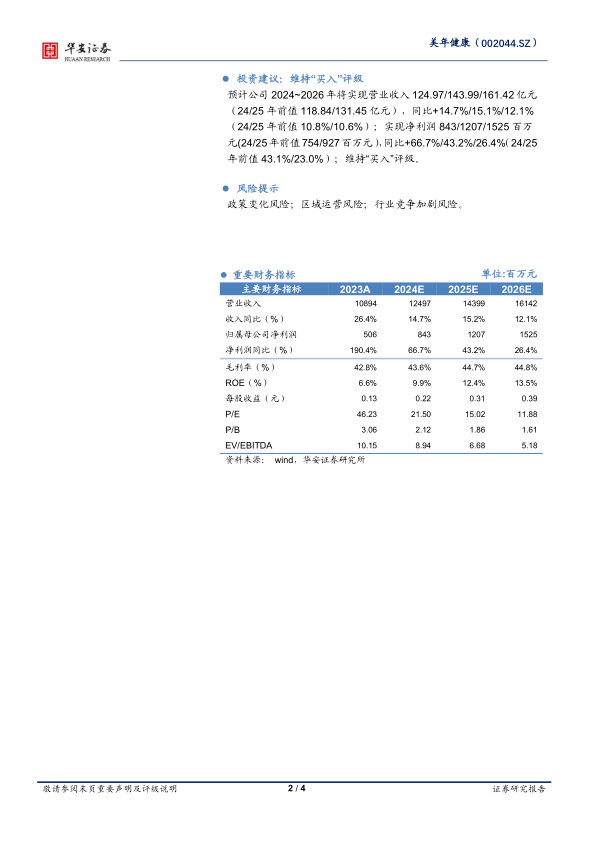

预计公司2024~2026年将实现营业收入124.97/143.99/161.42亿元(24/25年前值118.84/131.45亿元),同比+14.7%/15.1%/12.1%(24/25年前值10.8%/10.6%);实现净利润843/1207/1525百万元(24/25年前值754/927百万元),同比+66.7%/43.2%/26.4%(24/25年前值43.1%/23.0%);维持“买入”评级。

风险提示

政策变化风险;区域运营风险;行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用