中心思想

特色原料药龙头地位稳固,多元业务协同发展

海翔药业(002099.SZ)作为一家涵盖医药中间体、原料药及染料业务的综合性企业,凭借其在特色原料药领域的深厚积累和全球领先地位,展现出显著的增长潜力和投资价值。公司在培南类药物和克林霉素原料药市场占据全球龙头地位,拥有规模和全产业链优势,并以此为基础积极拓展制剂业务和C(D)MO能力。尽管染料业务短期承压,但预计2023年将迎来拐点。报告首次覆盖给予“买入”评级,预期公司未来营收和净利润将持续增长,主要得益于医药板块的强劲表现和C(D)MO业务的快速发展。

医药板块驱动业绩增长,C(D)MO能力持续增强

公司医药板块持续向好,2022年前三季度营收占比已近70%,同比增长37.68%,带动扣非归母净利润同比增长401.08%。培南类产品和克林霉素作为核心拳头产品,在全球市场具有强大竞争力,尤其与辉瑞等国际MNC的深度合作,为公司拓展C(D)MO业务奠定了坚实基础。公司通过加大研发投入、建设特色平台,不断扩大C(D)MO客户池并承接更多临床III期项目,有望成为未来业绩增长的重要引擎。染料业务虽受下游纺服消费不景气影响,但公司凭借全产业链和工艺优势,有望在市场回暖后恢复盈利能力。

主要内容

多元化业务布局与财务表现

海翔药业是一家综合性医化企业,业务涵盖医药和染料两大板块,并涉及相关环保配套设备、医疗化工用品等其他业务。根据中国证监会分类,公司属于医药制造业(C27)。

公司概况与业务结构

公司医药板块以浙江海翔药业股份有限公司为主体,专注于特色原料药、医药中间体、仿制药的研发、生产和销售,并为全球知名制药企业提供定制研发及生产服务(CMO/CDMO)。主要产品包括抗生素类、心血管类、降糖类等原料药、精细化学品及制剂,其中70%以上产品出口。公司是全球产销量领先的培南类系列产品和克林霉素系列产品制造商。染料板块则以台州市前进化工有限公司为主体,主要生产环保型活性染料及染颜料中间体,是全球产业链完整、产销规模可观的环保染料活性艳蓝KN-R系列产品制造商。

财务数据与业务占比

2022年前三季度,公司实现营业收入20.71亿元,同比增长15.63%;扣非归母净利润2.33亿元,同比增长401.08%。医药板块表现尤为突出,实现营收14.31亿元,同比增长37.68%,占公司总收入的近70%。相比之下,染料业务占比逐渐下降,2022年半年度医药中间体、原料药及制剂收入占比达62.72%,染料及染颜料中间体占比为29.56%。公司收入结构中,海外收入占比达54.66%,国内收入占比45.34%,显示出较强的国际市场竞争力。

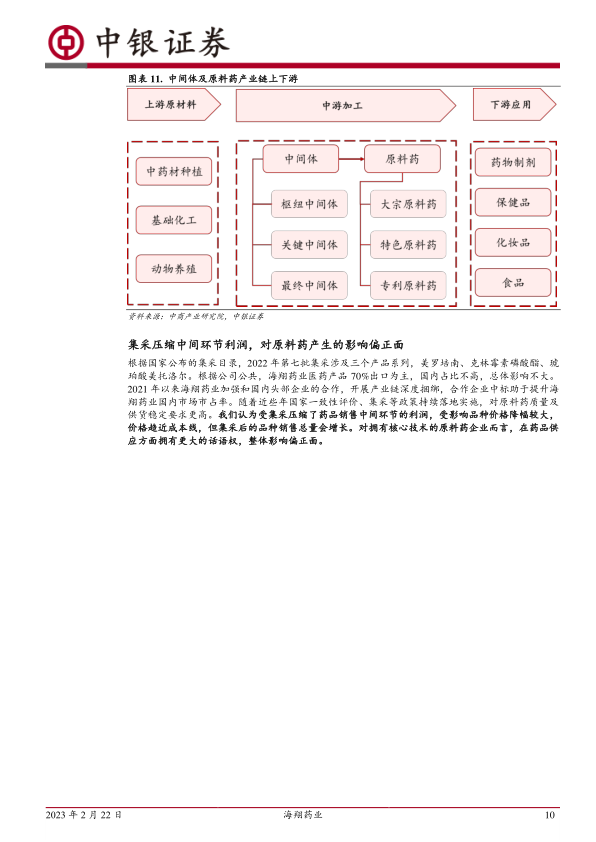

集采政策对原料药市场的影响

原料药(API)是药物活性成分,中间体是原料药生产过程中的关键物料。原料药行业通常分为大宗原料药、特色原料药和专利原料药。

集采对原料药行业的影响分析

国家推行的药品集中采购(集采)政策,旨在压缩药品销售中间环节利润,对原料药行业产生了深远影响。报告指出,2022年第七批集采涉及美罗培南、克林霉素磷酸酯、琥珀酸美托洛尔等海翔药业相关产品。由于公司医药产品70%以上出口,国内市场占比不高,集采对公司总体影响有限。然而,集采后药品销售总量通常会增长,对拥有核心技术的原料药企业而言,在药品供应方面拥有更大的话语权,整体影响偏正面。海翔药业通过加强与国内头部企业的合作,开展产业链深度捆绑,有望借此提升国内市场市占率。

培南类药物市场领导地位与技术优势

培南类药物是广谱抗生素,常用于治疗严重耐药感染,被视为“最后一道防线”。

培南类药物市场规模与增长

根据Polaris市场研究报告,2021年全球培南类药物市场规模约为39亿美元,预计未来10年将以4.5%的年均复合增长率增长,到2030年达到57亿美元。其中,美罗培南是市场份额最大的培南药物。国内市场方面,2021年培南类药物销售额达52.6亿元,同比增长10%,预计全年接近70亿元。美罗培南国内市场2021年销售额超60亿元,同比增长11.28%,2022年上半年达36.21亿元,同比增长18.78%,市场仍在持续增长。

海翔药业在培南领域的竞争优势

海翔药业是全球拥有最完整培南产业链的企业之一,能够生产培南产业链上的主要物料,并积极布局无菌原料药。公司掌握培南类药物核心中间体4-AA的合成技术,通过臭氧技术大规模产业化,打破了日本企业的垄断。4-AA是培南类药物的共同中间体,合成难度大。公司在2021年四季度完成了产能扩产,形成了供应链稳定、安全,产能和产量规模等方面的优势。2022年前三季度,培南系列收入同比增长超7成,市占率持续提高。公司客户主要分布在欧洲、美洲、印度、日本等国外法规市场,已成为辉瑞等原研及其头部公司的重要供应商。公司还积极布局口服剂型和儿童用药培南,致力于打造培南全品类供应商。

克林霉素全球市场主导地位与国际合作

克林霉素是一种林可霉素类抗生素,抗菌作用强,广泛应用于多种感染治疗。

克林霉素市场概况与新剂型开发

克林霉素主要用于治疗金黄色葡萄球菌等革兰氏阳性球菌和各种厌氧菌引起的感染。2020年,克林霉素在中国城市公立及县级公立医疗机构销售金额为14.79亿元。克林霉素系列主要产品包括盐酸克林霉素、克林霉素磷酸酯、克林霉素棕榈酸酯。其中,克林霉素磷酸酯注射剂2020年全球市场规模为1.63亿美元,国内市场规模为6.97亿人民币。目前,缓释剂型等新剂型仍在不断开发中,有望应用于更广阔的场景。

海翔药业的全球龙头地位与辉瑞合作

海翔药业是全球最大的克林霉素系列生产商之一,主攻欧美高端市场,包括辉瑞原研等。公司于2012年与辉瑞签订了长达20年的合作协议,由辉瑞提供生产技术和工艺授权,海翔药业进行改良并长期供货,年产能不低于300吨。这份合同不仅彰显了辉瑞对海翔药业生产能力的认可,也帮助公司成功打入国际市场。在克林霉素磷酸酯和盐酸克林霉素两个产品上,海翔药业出口占比最高,占据行业主导地位,规模效应明显。公司克林霉素相关产品规划产能包括盐酸克林霉素300吨/年、克林霉素磷酸酯200吨/年、克林霉素棕榈酸酯40吨/年。

氟苯尼考市场挑战与战略储备

氟苯尼考是兽药原料药市场中规模第二大产品,广泛用于畜禽呼吸道疾病防治。

氟苯尼考市场与上游原料波动

氟苯尼考因其广谱抗菌、吸收良好等优点,被用作氯霉素的替代品。2013年中国氟苯尼考使用量高达1万吨。其传统合成法中,D-乙酯是关键原材料,近年来因多种因素影响,D-乙酯产量较低。酶法D-乙酯产量快速上升,有望成为主导地位,推动行业变革。

行业竞争与海翔药业的应对策略

海翔药业氟苯尼考业务在2022年半年度收入同比增长,但由于市场竞争激烈和同质化问题,毛利率偏低。2023年1月氟苯尼考报价为418元/kg,价格逼近历史低点。公司目前正在进行工艺二次开发和产能建设储备,等待行业出清。随着《兽药生产质量管理规范(2020年修订)》的实施,行业准入门槛提高,预计未来氟苯尼考行业将逐步向高端化、高质量、高附加值方向升级。2022年1-11月,氟苯尼考出口量同比增长31.57%,但出口额仅增长8.55%,显示出价格波动对利润的影响。海翔药业的氟苯尼考产能约300吨/年,出口占比均衡。

研发平台建设与制剂业务拓展

海翔药业持续加大研发投入,通过建设特色平台和拓展产品管线,强化API优势并布局制剂业务。

研发平台建设与新产品布局

公司在上海投建酶生物实验室,搭建特色酶生物平台和专业团队;在台州投建生物发酵平台,并计划投建总部研究院及中试车间,持续提升研发软硬件实力。依托这些平台,公司布局了10余项原料药、中间体项目,涉及免疫类、肝胆类、眼科用药、抗真菌、精神类等多个治疗领域,其中包括3项半发酵半合成产品,并利用酶催化平台对现有产品工艺进行革新。

制剂业务发展与资本投入

在制剂业务方面,公司围绕自有API优势进行平台建设,旨在实现制剂收入放大。制剂厂区免疫类项目完成车间改造,无菌粉针剂车间已完成设备安装并处于验证性生产阶段,后续将启动注册报批。公司还建立了口溶膜药物制剂技术及肠溶制剂技术平台,打造特色产品线。盐酸克林霉素胶囊已于2021年通过一致性评价,伏格列波糖片、瑞格列奈片、泮托拉唑肠溶片已完成BE试验并递交CDE审核。公司逐步增大资本投入,优化产业结构,2022年第三季度在建工程金额达到7.68亿元,相比2021年底增长14.5%。

CMO/CDMO业务的战略深化与增长

海翔药业在CMO/CDMO领域拥有丰富经验,通过加大研发投入和拓展客户,实现业务快速增长。

CMO/CDMO业务的历史与战略合作

海翔药业是国内最早开展CDMO/CMO业务的企业之一,与德国勃林格殷格翰公司合作超十年,并与辉瑞、巴斯夫、赛诺菲、诺华等国际医药企业建立了重要合作关系。公司专注于深耕小分子CMO/CDMO领域,拥有先进齐全的制造平台和医药全链条产能布局优势。2021年,公司聘请中国工程院院士陈芬儿博士担任首席科学家,开展前瞻性技术研究;与华益泰康达成战略合作,共建国际化CDMO服务平台。新建多功能中试车间已于2021年投入使用,显著提升了CMO/CDMO产能规模和综合承接能力。

业务增长与项目拓展

2021年,CMO/CDMO业务收入达2.42亿元;2022年前三季度已完成2.10亿元收入,增速较快。公司已将CMO/CDMO事业部独立运行,加大BD端投入和拓展。在项目拓展方面,公司与大客户、战略伙伴深化合作,并有新合作商业化落地。国际方面,新开拓多个欧洲客户,开始承接临床期CDMO项目。国内方面,拓展新的合作伙伴,与CRO公司绑定合作,针对抢仿药及特色仿制药形成产业链互补。2021年新增2项特色原料药合作项目,与国际原研药企的1项核心中间体项目已进入商业化合作阶段,均签订吨级规模订单,后续将持续放量增长。2021年年报显示,洽谈中的潜在合作项目超过10项。

染料业务的竞争优势与市场复苏展望

海翔药业的染料业务凭借全产业链和技术工艺优势,在市场低谷中等待下游纺服消费景气度恢复。

染料业务的产业链与技术优势

海翔药业染料业务主要由全资子公司台州前进开展,专注于高性能环保染料及相关中间体的研发、生产与销售,主要产品为蒽醌活性蓝色系列。公司竞争优势在于形成了从基础化学原料、中间体到商品化染料的完整循环经济产业链,以溴氨酸、氨基油、1-氨基蒽醌等关键中间体为核心,发展了多色种、系列化的产品集群。充足的关键中间体配套产能有助于抵御市场价格和供给波动。台州前进作为活性艳蓝染料领域的龙头,主持编制了多项国家和行业标准,其KN-R产品成功入选国家制造业单项冠军,并获得GOTS、ECO、Blue Sign等多项国际认证,技术指标达到国际先进水平。

市场挑战与未来展望

染料制造业上游受石油化工、煤化工等原材料价格波动影响,下游则受印染加工、纺织等行业需求影响。过去一年,受下游纺服消费和疫情抑制,染料市场处于低谷,公司染料业务收入和毛利率(2022年前三季度降至29.6%)处于历史低点。报告预计,随着疫情放开、纺服终端需求回暖及下游开工率回升,2023年将成为染料业务的拐点,2024年收入水平有望恢复至2021年附近,毛利率略有上升。公司目前销售策略是保持市场占有率及战略大客户稳定性,等待行业回暖。新项目方面,公司着力开拓染颜料一体化布局,高性能有机颜料项目正在推进中。中国染料产能约占全球70%,行业集中度持续提升,海翔药业凭借一体化产业链布局,在定价方面具有较大话语权。

财务展望与投资评级依据

报告对海翔药业的未来盈利能力进行了预测,并基于其业务优势给予了投资评级。

核心假设与盈利预测

医药自研自产业务: 培南和克林霉素等产品预计保持20-30%的增长速度,成为主要增长动力。培南系列将深化与优质客户合作并进入其他原研供应商体系;克林霉素将开发美国等地区新客户;氟苯尼考等待新工艺升级和行业出清。

CMO/CDMO业务: 公司手握较多优质客户和新增订单,预计2024年收入达到5亿元左右,毛利率预计超过50%,将贡献可观收入和利润。

染料业务: 随着疫情改善和纺服消费需求上升,预计2023年迎来拐点,2024年收入水平恢复至2021年附近,毛利率略有上升至32%左右。

基于以上假设,报告预期公司2022-2024年实现营业收入分别为27.61亿元、32.92亿元、39.70亿元,同比增长11.1%、19.2%和20.6%;每股净收益分别为0.16元、0.23元和0.32元。随着染料业务收入占比下降和医药业务收入占比上升,整体毛利率将逐步提高。

估值分析与投资评级

根据2023年2月22日收盘价,公司2022年市盈率为45.69倍,高于可比公司(海正药业、国邦医药、普洛药业、美诺华、华海药业、富祥药业)的平均值36.28倍。尽管当前P/E较高,但报告认为海翔药业多个产品线兼具技术和规模优势,具有较高的护城河。公司与国际制药MNC的深度合作确保了存量业务的稳定性,且技术工艺和产能的不断提高将带来可观的增量业务。因此,报告首次覆盖给予“买入”评级。

主要经营风险分析

报告识别了海翔药业面临的五大主要风险,这些风险可能影响公司的财务表现和业务发展。

风险提示

- 国际原料药价格波动风险: 公司培南、克林霉素等原料药业务大部分为出口,国际原料药价格受竞争加剧、物流受阻等多种因素影响,可能进而影响公司收入。

- 下游需求波动风险: 公司下游主要为药物制剂及纺服行业,存在制剂端需求收窄、纺服消费终端不景气等因素影响。

- 合作客户业务不达预期风险: 公司近年来加大CMO/CDMO业务投入,与更多优质客户进行合作,存在因合作不达预期、板块收入受影响的风险。

- 上游原材料及能源价格波动风险: 公司主营业务为原料药、染料等,上游化学材料及染料等化工原料、及能源价格波动会对公司收益产生影响。

- 汇率波动风险: 公司海外收入占比较高,存在汇率波动导致的汇兑损益变化而对公司的利润产生一定影响。

总结

海翔药业作为特色原料药领域的佼佼者,凭借其在培南类药物和克林霉素市场的全球领先地位,以及与国际MNC的深度合作,构建了坚实的业务护城河。公司医药板块持续强劲增长,C(D)MO业务的战略深化和快速拓展,将成为未来业绩增长的重要驱动力。尽管染料业务短期面临挑战,但其全产业链和技术优势有望在市场回暖后实现复苏。报告基于对公司核心业务优势、增长潜力及未来盈利预测的分析,首次覆盖给予“买入”评级,建议投资者关注公司在医药领域的持续创新和市场扩张能力,以及染料业务的拐点机遇。同时,需警惕国际原料药价格波动、下游需求变化、合作客户业务不达预期、原材料及能源价格波动以及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用