凯莱英(002821)

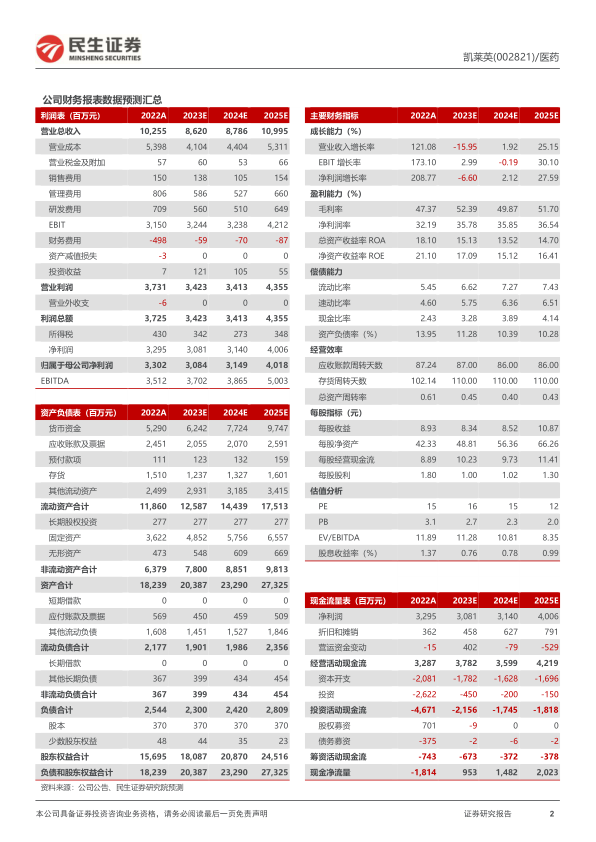

事件:2023年8月29日,凯莱英发布2023年中报业绩。上半年公司实现营业收入46.22亿元,同比下降8.33%;归母净利润16.86亿元,同比下降3.09%;扣非净利润15.68亿元,同比下降7.72%。单季度看,公司Q2实现收入23.72亿元,同比下降20.37%;归母净利润10.56亿元,同比下降14.88%;扣非净利润9.50亿元,同比下降21.64%。

小分子业务稳中有进,大订单交付进入尾声。上半年小分子CDMO收入40.87亿元(-11.99%),剔除大订单后收入21.42亿元(+32.96%)。分板块,临床CDMO收入8.59亿元(-11.21%);商业化CDMO收入32.27亿元(-12.20%),剔除大订单后收入同比增长61.17%。公司与美国某大型药企签订的93亿大订单中,上半年完成约19.45亿元,剩余约2.14亿元订单将在下半年交付完成。项目漏斗效应持续显现,上半年完成小分子CDMO项目310个,其中商业化项目34个、临床三期52个。上半年临床三期项目实现收入8.59亿元,剔除特定抗病毒项目影响后同比增长7.23%,公司在临床三期中储备了GLP-1、KRAS、LAK、TYK2等潜在重磅靶点项目,具有获取重磅商业化订单的潜力。上半年商业化CDMO毛利率59.11%,同比提升10.92pp,经营效率持续改善。

新兴业务成为新增长引擎,能力建设和客户拓展快速提升。上半年新兴服务业务收入5.31亿元,同比增长34.89%,其中:1)大分子化学收入增长29.58%,承接45项新项目,寡核苷酸业务收入同比增长超76%,多肽新承接9个项目;

2)临床CRO收入增长26.59%,新增签署151个项目合同;3)制剂业务收入增长34.63%,成功完成43个项目;4)生物大分子CDMO收入增长160.85%,在手订单43个,未来各类偶联药物订单收入将持续提升;5)连续反应技术对外输出业务新增8个项目,合同金额超1亿元;6)合成生物技术业务接到订单70余个,获得并完成首个酶进化订单。

化学大分子产能持续扩建,全年在手订单有望企稳回升。化学大分子专属生产车间1于上半年顺利投产,布局10条寡核苷酸中试-商业化生产线,合成产能500kg/年;多肽商业化建设正在加速,预计2024年上半年固相合成总产能将超过10000L,可满足百公斤级的固相多肽商业化生产需求,现有小分子反应釜也可满足液相多肽商业化生产需求。目前公司在手订单9.1亿美元,随着海外投融资回暖和创新需求提升,全年在手订单有望企稳回升。

投资建议:我们预计2023-2025年公司归母净利润分别为30.84/31.49/40.18亿元,对应PE分别为16/15/12倍,维持“推荐”评级。

风险提示:服务的主要创新药退市或被大规模召回风险、临床阶段项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用