复星医药(600196)

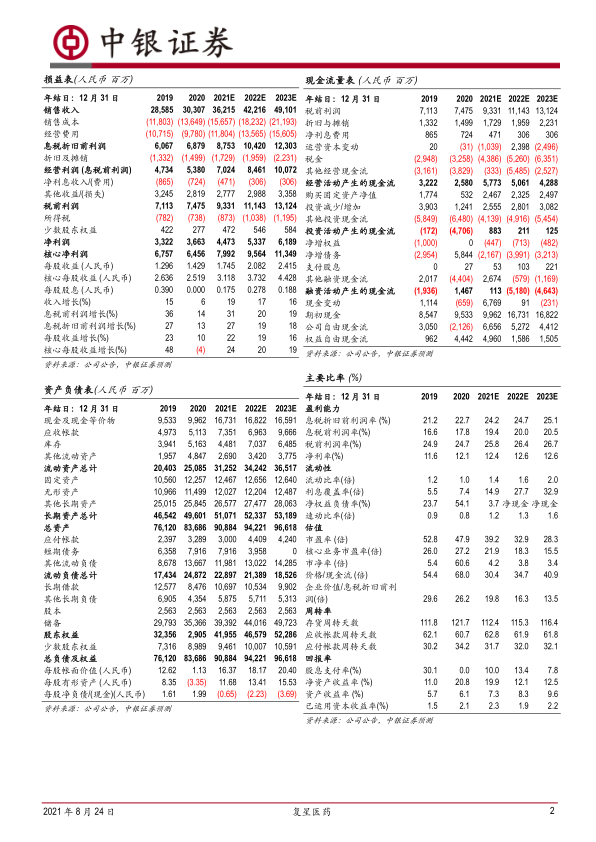

公司于 2021 年 8 月 23 日晚公告 2021 年上半年业绩,公司上半年营业收入169.52 亿元,同比增长 20.85% ;归属于上市公司股东的净利润 24.82 亿元,同比增加 44.77%;归属于上市公司股东的扣除非经常性损益的净利润 15.7亿元,同比增长 20.38%。

支撑评级的要点

创新品种陆续进入收获期,成为公司成长主引擎。报告期内公司新品种汉利康(利妥昔单抗注射液)创造收入 7.24 亿元,同比增长 223.21%;汉曲优(注射用曲妥珠单抗)销售额达 3.25 亿元;苏可欣(马来酸阿伐曲泊帕片)销售额达 2.06 亿元。成为公司收入和利润新的增长引擎。同时,复星凯特的奕凯达成为国内首个获批的 CAR-T 细胞治疗产品,其第二个适应症也被药监局纳入突破性治疗药物程序。报告期内,公司研发投入 19.54 亿元,为未来长期发展做好战略规划并打下基础。

公司金融资产价值提升,展现行业洞察力。2020 年 3 月,公司在调研BioNTech、CureVac、Moderna 之后,选择与 BioNTech 进行新冠疫苗项目合作,并以 31.63 美元/股的价格认购 BioNTech 增发的 1580777 股,认购金额约 5000 万美元。截至 2020 年 12 月 31 日,BNTX 股价收盘价格为 81.52 美元/股,增幅 157.7%。截至 2021 年 6 月 30 日,BNTX 股价为 223.88 美元/股,报告期内增幅约 174.6%,经估算,本报告期内公司持有的 BNTX 股票税前公允价值增加约 22504 万美元。截至 8 月 20 日, BNTX 每股价格为348.68 美元,复星医药持有的 BNTX 每股价格历史增幅已达约 1002.37%。

疫情加剧,新冠疫苗需求不断。复必泰被纳入港澳地区政府接种计划,截至 8 月 20 日已在两地分别累计接种 431.4 万剂、8.7 万剂,报告期内,贡献收入超 5 亿元。同时公司与台湾部分厂商签订 1500 万剂销售协议,有望继续贡献收入。复必泰于大陆正处于 II 期临床阶段,疫苗有效性及安全性已得到全球上亿剂次数据验证, 同时复必泰海外品种(BNT162b2)于 8 月 23 日获 FDA16 岁及以上人群接种完全批准,可靠性足。柳叶刀 2篇文献均发现不同技术路径疫苗混用可有效加强免疫反应。

估值

我们维持此前的盈利预测,预测公司 2021-2023 年净利润分别为 44.73 亿元、53.37 亿元、61.89 亿元,维持增持评级。

评级面临的主要风险

研发不及预期,监管政策风险,产品质量异常风险,疫情恶化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用