新里程(002219)

主要观点:

重新起航的综合医疗集团领跑者

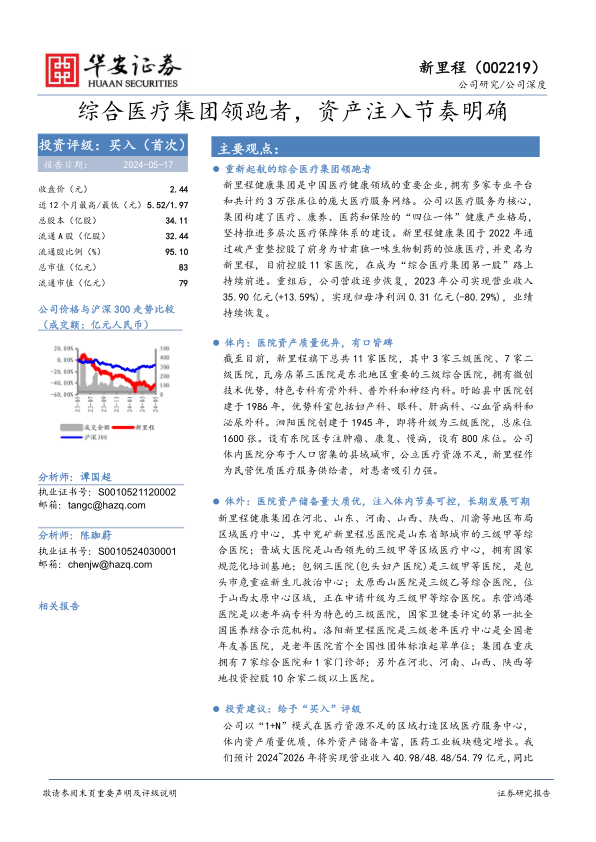

新里程健康集团是中国医疗健康领域的重要企业,拥有多家专业平台和共计约3万张床位的庞大医疗服务网络。公司以医疗服务为核心,集团构建了医疗、康养、医药和保险的“四位一体”健康产业格局,坚持推进多层次医疗保障体系的建设。新里程健康集团于2022年通过破产重整控股了前身为甘肃独一味生物制药的恒康医疗,并更名为新里程,目前控股11家医院,在成为“综合医疗集团第一股”路上持续前进。重组后,公司营收逐步恢复,2023年公司实现营业收入35.90亿元(+13.59%),实现归母净利润0.31亿元(-80.29%),业绩持续恢复。

体内:医院资产质量优异,有口皆碑

截至目前,新里程旗下总共11家医院,其中3家三级医院、7家二级医院,瓦房店第三医院是东北地区重要的三级综合医院,拥有微创技术优势,特色专科有骨外科、普外科和神经内科。盱眙县中医院创建于1986年,优势科室包括妇产科、眼科、肝病科、心血管病科和泌尿外科。泗阳医院创建于1945年,即将升级为三级医院,总床位1600张。设有东院区专注肿瘤、康复、慢病,设有800床位。公司体内医院分布于人口密集的县域城市,公立医疗资源不足,新里程作为民营优质医疗服务供给者,对患者吸引力强。

体外:医院资产储备量大质优,注入体内节奏可控,长期发展可期

新里程健康集团在河北、山东、河南、山西、陕西、川渝等地区布局区域医疗中心,其中兖矿新里程总医院是山东省邹城市的三级甲等综合医院;晋城大医院是山西领先的三级甲等区域医疗中心,拥有国家规范化培训基地;包钢三医院(包头妇产医院)是三级甲等医院,是包头市危重症新生儿救治中心;太原西山医院是三级乙等综合医院,位于山西太原中心区域,正在申请升级为三级甲等综合医院。东营鸿港医院是以老年病专科为特色的三级医院,国家卫健委评定的第一批全国医养结合示范机构。洛阳新里程医院是三级老年医疗中心是全国老年友善医院,是老年医院首个全国性团体标准起草单位;集团在重庆拥有7家综合医院和1家门诊部;另外在河北、河南、山西、陕西等地投资控股10余家二级以上医院。

投资建议:给予“买入”评级

公司以“1+N”模式在医疗资源不足的区域打造区域医疗服务中心,体内资产质量优质,体外资产储备丰富,医药工业板块稳定增长。我们预计2024~2026年将实现营业收入40.98/48.48/54.79亿元,同比14.1%/18.3%/13.0%;将实现归母净利润1.17/2.56/3.34亿元,同比+280.4%/118.5%/30.5%;首次覆盖,给予“买入”评级。

风险提示

政策变化风险;区域竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用