中心思想

业绩稳健增长与费用优化

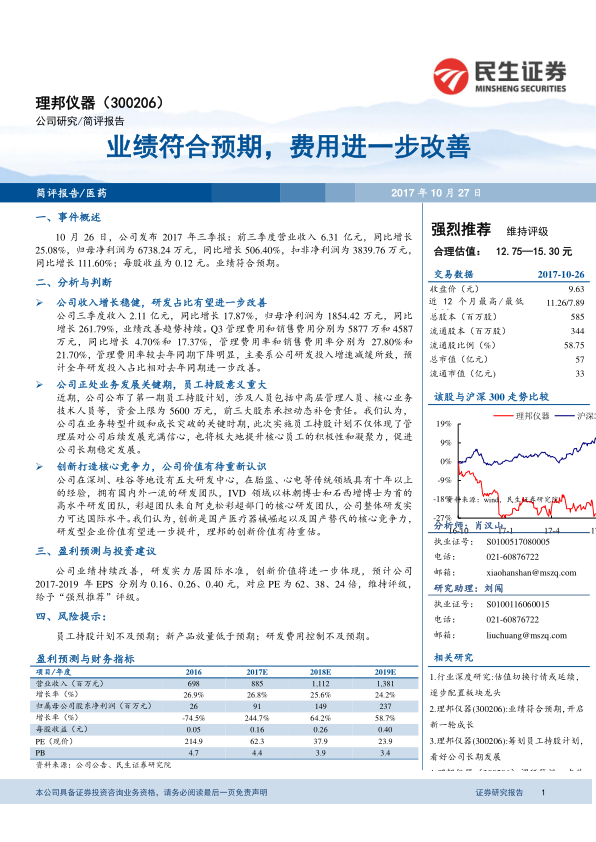

理邦仪器在2017年前三季度实现了显著的业绩增长,营业收入和归母净利润分别同比增长25.08%和506.40%,显示出公司业务的强劲发展势头。同时,公司在费用控制方面也取得了积极进展,管理费用率同比下降,研发投入占比有望进一步改善,体现了精细化管理的成效。

创新驱动与长期发展战略

公司通过设立五大研发中心,汇聚国内外一流研发团队,在传统优势领域及IVD、彩超等新兴领域持续创新,构建了核心竞争力。此外,员工持股计划的实施,不仅增强了管理层和核心员工的信心与凝聚力,也为公司的长期稳定发展奠定了坚实基础,预示着公司价值有望被市场重新认识和提升。

主要内容

2017年前三季度业绩概览

根据2017年10月26日发布的2017年三季报,理邦仪器前三季度表现亮眼:

- 营业收入:达到6.31亿元,同比增长25.08%。

- 归母净利润:为6738.24万元,同比大幅增长506.40%。

- 扣非净利润:为3839.76万元,同比增长111.60%。

- 每股收益:为0.12元。

整体业绩符合市场预期。

经营分析:收入增长、费用控制与战略举措

- 收入增长与盈利能力提升:

- 第三季度单季收入为2.11亿元,同比增长17.87%。

- 第三季度归母净利润为1854.42万元,同比增长261.79%,持续改善趋势明显。

- 费用结构优化:

- 第三季度管理费用为5877万元,同比增长4.70%;销售费用为4587万元,同比增长17.37%。

- 管理费用率和销售费用率分别为27.80%和21.70%。其中,管理费用率较去年同期明显下降,主要得益于研发投入增速的减缓。预计全年研发投入占比将进一步改善。

- 员工持股计划的战略意义:

- 公司推出了第一期员工持股计划,资金上限为5600万元,覆盖中高层管理人员和核心业务技术人员。

- 前三大股东承诺承担动态补仓责任,彰显了管理层对公司未来发展的坚定信心。

- 此举被视为在业务转型升级和成长突破关键期的重要举措,将有效提升核心员工的积极性和凝聚力,促进公司长期稳定发展。

- 创新驱动核心竞争力:

- 公司在全球设有深圳、硅谷等五大研发中心,拥有国内外一流的研发团队。

- 在胎监、心电等传统领域积累了十年以上经验。

- IVD领域由林朝博士和石西增博士领衔高水平研发团队。

- 彩超团队源自阿克松彩超部门的核心研发力量。

- 公司整体研发实力已达到国际水平,创新被视为国产医疗器械崛起和国产替代的核心竞争力,有望推动公司价值重估。

盈利预测与投资建议

基于公司业绩的持续改善和国际水准的研发实力,报告对理邦仪器的未来盈利能力持乐观态度:

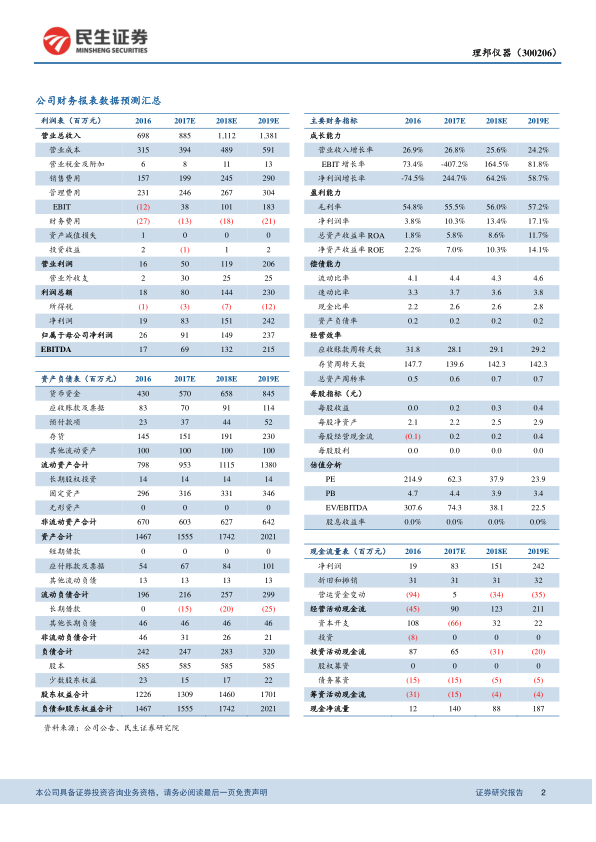

- 盈利预测:预计2017-2019年每股收益(EPS)分别为0.16元、0.26元和0.40元。

- 估值分析:对应当前股价的市盈率(PE)分别为62倍、38倍和24倍。

- 投资评级:维持“强烈推荐”评级。

- 风险提示:员工持股计划不及预期、新产品放量低于预期、研发费用控制不及预期。

总结

理邦仪器在2017年前三季度展现了强劲的业绩增长,营业收入和归母净利润分别实现25.08%和506.40%的同比增长,且费用控制能力显著提升。公司通过实施员工持股计划,有效激发了核心团队的积极性,并凭借在深圳、硅谷等地的五大研发中心和高水平研发团队,在胎监、心电、IVD及彩超等领域持续创新,构建了国际水准的核心竞争力。分析认为,创新是公司价值提升的关键驱动力,预计未来盈利能力将持续改善。基于此,报告维持对理邦仪器的“强烈推荐”评级,并预测2017-2019年EPS分别为0.16元、0.26元和0.40元。同时,报告也提示了员工持股计划、新产品放量及研发费用控制等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用