中心思想

2019年业绩拐点确立与2020Q1疫情驱动增长

理邦仪器在2019年成功确立了利润拐点,归母净利润同比增长42.3%,扣非归母净利润同比增长197.6%,主要得益于收入快速增长和费用端优化。进入2020年第一季度,受全球新冠疫情影响,公司血气、心电、监护等产品需求激增,推动收入和归母净利润分别实现33%和121%的显著增长,显示出其在全球医疗设备市场的强劲适应性和增长潜力。

创新驱动核心竞争力与业绩加速释放

公司长期坚持高研发投入,2011年至2019年累计研发支出达12.5亿元,占同期累计收入的21%。这使得公司在高端口腔即时诊断(POCT)、彩超等新领域取得突破,尤其在血气分析和磁敏分析产品技术方面处于国内领先地位。持续的创新投入已进入收获期,预计将推动公司业绩在未来几年保持加速释放态势,并有望维持高景气度。

主要内容

2019-2020Q1业绩表现与驱动因素

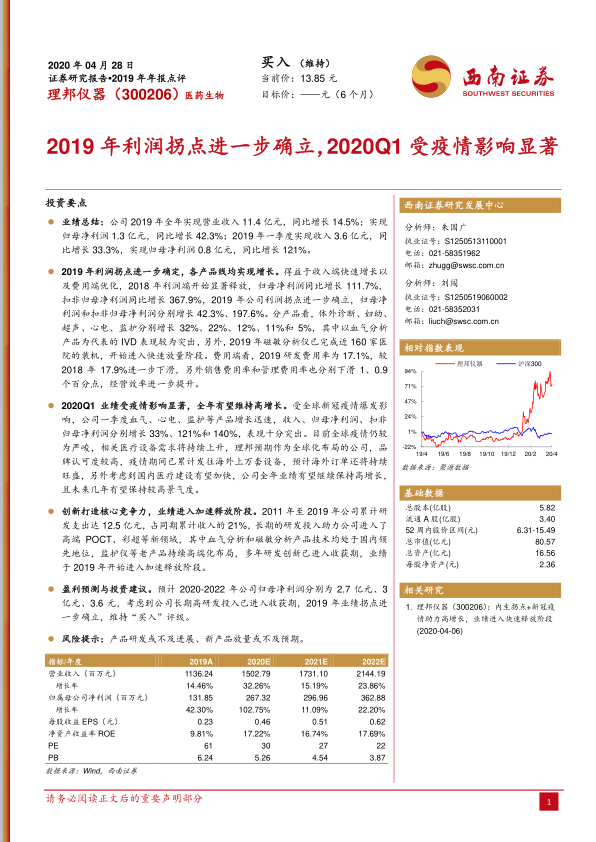

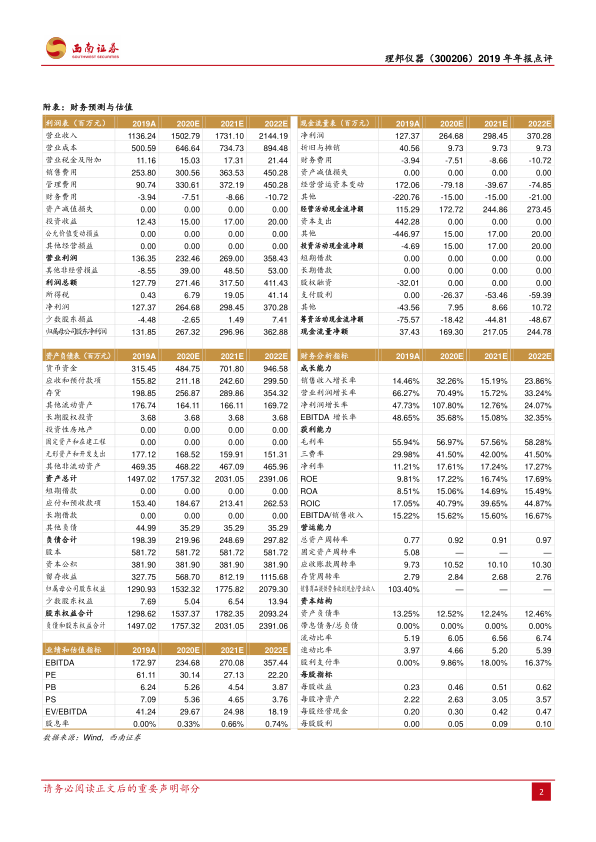

- 2019年全年业绩总结: 公司2019年实现营业收入11.4亿元,同比增长14.5%;归母净利润1.3亿元,同比增长42.3%。扣非归母净利润同比增长197.6%,进一步巩固了2018年开始的利润显著释放趋势。

- 2020年第一季度业绩: 受全球新冠疫情爆发影响,公司2020年第一季度业绩表现突出,实现收入3.6亿元,同比增长33.3%;归母净利润0.8亿元,同比增长121%;扣非归母净利润同比增长140%。血气、心电、监护等相关产品需求迅速增长是主要驱动力。

产品线增长与费用优化

- 各产品线全面增长: 2019年,公司各产品线均实现增长。其中,体外诊断(IVD)增长32%,妇幼增长22%,超声增长12%,心电增长11%,监护增长5%。以血气分析产品为代表的IVD业务表现尤为突出。

- 磁敏分析仪快速放量: 2019年磁敏分析仪已完成近160家医院的装机,开始进入快速放量阶段,为IVD业务的增长贡献力量。

- 经营效率提升: 费用端优化显著,2019年研发费用率为17.1%,较2018年的17.9%有所下滑。销售费用率和管理费用率也分别下滑1个和0.9个百分点,显示公司经营效率持续提升。

疫情影响下的高增长潜力

- 全球疫情推动需求: 目前全球疫情形势依然严峻,相关医疗设备需求持续上升。理邦仪器作为全球化布局的公司,品牌认可度较高,疫情期间已累计发往海外上万套设备,预计海外订单将持续旺盛。

- 国内医疗建设加速: 考虑到国内医疗建设有望加快,公司全年业绩有望继续保持高增长,且未来几年有望保持较高景气度。

研发投入与核心竞争力构建

- 长期高研发投入: 2011年至2019年,公司累计研发支出高达12.5亿元,占同期累计收入的21%。

- 新领域突破与技术领先: 长期研发投入助力公司进入高端POCT、彩超等新领域。其中,血气分析和磁敏分析产品技术均处于国内领先地位。

- 老产品高端化布局: 监护仪等传统产品持续进行高端化布局,提升产品竞争力。多年研发创新已进入收获期,业绩自2019年开始进入加速释放阶段。

未来盈利预测与投资评级

- 盈利预测: 预计公司2020-2022年归母净利润分别为2.7亿元、3亿元、3.6亿元。

- 投资建议: 考虑到公司长期高研发投入已进入收获期,2019年业绩拐点进一步确立,维持“买入”评级。

- 风险提示: 产品研发或不及进展、新产品放量或不及预期。

总结

理邦仪器在2019年成功确立了利润拐点,通过收入增长和费用优化实现了归母净利润42.3%的显著增长。进入2020年第一季度,公司业绩受全球新冠疫情影响,血气、心电、监护等产品需求激增,推动收入和归母净利润分别增长33%和121%,表现尤为突出。公司长期坚持高研发投入,累计研发支出占同期收入的21%,这使其在高端口腔即时诊断(POCT)、彩超等新领域取得技术领先地位,并推动老产品持续高端化。随着多年研发创新进入收获期,公司业绩已进入加速释放阶段,并有望在未来几年保持高景气度。分析师预计2020-2022年归母净利润将持续增长,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用