宝莱特(300246)

事件

宝莱特股份发布公告: 2023 年 H1 营业收入 6.652 亿元,同比增长 19.22%。 2023 年 H1 归母净利润 0.589 亿元,同比增长 728.20%。

投资要点

监护仪业务带动业绩增长

公司 Q2 收入 3.206 亿元,同比增长 20.44%,归母净利润0.317 亿元,同比增长 566.18%,环比增长 16.54%。上半年监护仪业务有海外订单周期波动影响,但国内需求继续推动增长,其中 Q1 有疫情管控放开后的 ICU 建设订单需求刺激,Q2 国内医院建设需求继续保持增长。同时,公司品牌影响力提升,面向急危重症监护、亚重症监护、手术麻醉监护的高端设备占比提高,上半年公司监护仪毛利率同比提升 4.45 个百分点。

研发拓展赋新能

2023 年 1 月,公司获得腹膜透析设备 PD600 的医疗器械注册证,搭配已获得注册的腹膜透析管路,公司在终末期肾脏病领域已构建起血液透析和腹膜透析两大技术平台,其中在血透透析领域,公司通过外延并购陕西三原富生、苏州君康的收购,实现血液净化耗材的全国布局。

政策推动行业发展

政策推动血液透析稳定增长和国产化加速,血液透析机将继续放量。随着我国人口老龄化程度不断加深,肾病患者人数不断增长,根据全国血液净化病例信息登记系统( CNRDS)最新统计数据, 2022 年底我国接受血液透析治疗的患者人数已达到 84.43 万人,近十年年均复合增长率达到 13%。 2023年 1 月,国务院联防联控机制综合组发布的《重症床位扩容改造操作指南》中明确,省会城市和中心城市定点医院须设置独立的血液透析中心,每个中心配备至少 30 台血液透析机。 国产化方面,国家财政部与工信部印发的《政府采购进口产品审核指导标准》( 2021 年版)明确支持提高包括血液透析机、血液透析滤过机在内的国产医疗设备的市场占有率。公司是国内较早实现透析机自主研发上市的企业之一,有望受益于国产化浪潮。

盈利预测

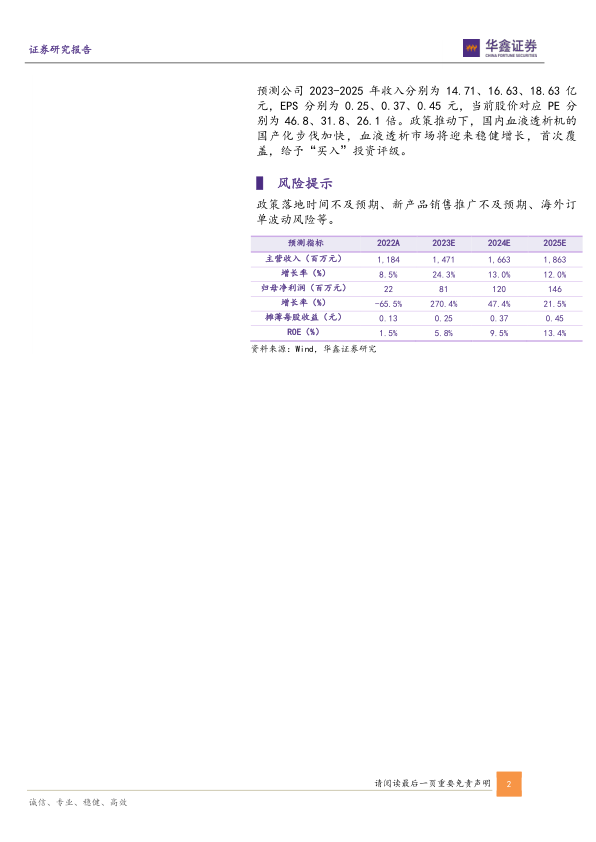

预测公司 2023-2025 年收入分别为 14.71、 16.63、 18.63 亿元, EPS 分别为 0.25、 0.37、 0.45 元,当前股价对应 PE 分别为 46.8、 31.8、 26.1 倍。政策推动下,国内血液透析机的国产化步伐加快, 血液透析市场将迎来稳健增长,首次覆盖, 给予“买入” 投资评级。

风险提示

政策落地时间不及预期、新产品销售推广不及预期、海外订单波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用