特宝生物(688278)

主要观点:

事件:

2023年8月17日,特宝生物发布2023年半年度业绩公告,公司实现营收9.04亿元,同比增长26.4%;归母净利润2.02亿元,同比增长51.27%;扣非净利润2.33亿元,同比增长54.36%。

点评:

乙肝功能性治愈攻坚者,派格宾快速放量

特宝生物是国内领先的长效干扰素生产企业,并致力于长效干扰素应用于乙型肝炎、肝癌预防等大疾病领域,解决国内庞大患者群体的临床需求,上市7年来深耕临床端,致力于乙肝治愈学术研究,惠及广大乙肝患者。公司参与的多项大型学术计划——珠峰计划、绿洲计划、星光计划陆续进入收获期,是由中国乙肝防治协会、业内知名传染病专家深度参与的惠民项目,进一步扩大乙肝临床治愈人群适用范围,持续的新患入组及临床认可驱动派格宾持续的高速增长。

多项催化利好频出,公司业绩持续受益

头部产品乙型肝炎用药——派格宾长效干扰素已成为乙型肝炎干扰素赛道独家产品,自2022年10月罗氏同类竞品派罗欣正式宣布退出中国市场后,公司正在积极补足空缺的市场份额,后续临床在研竞品短期内难估获批预期,公司有望持续受益。随着学术计划的进展与结项,有利于公司销售费用逐渐降低,贡献净利润增长。在同类生物制品公司中,特宝生物净利率仍处在上升爬坡阶段,持续看好公司派格宾放量带动高速增长。

重组蛋白技术核心优势,抗病毒及免疫领域多年积淀

特宝生物聚焦抗病毒及免疫领域,掌握重组蛋白长效修饰技术,在长效蛋白领域积淀深厚。产品覆盖乙肝病毒及免疫肿瘤领域,乙肝线当家产品——派格宾在乙肝治疗长效干扰素领域独占鳌头,免疫线产品——特尔津、特尔康、特尔立,上市多年,在肿瘤领域已具有其市场地位。公司就蛋白药物长效修饰技术平台、抗病毒及免疫疾病领域等多维度拓展,继续布局新靶点及新适应症。

投资建议:维持“买入”评级

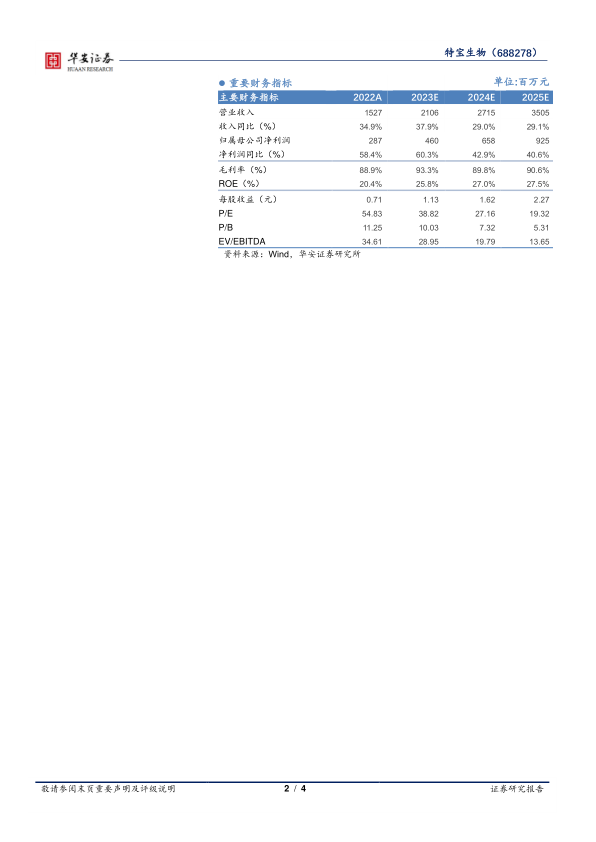

我们预计公司2023-2025年营业收入分别为21.06亿元、27.15亿元、35.05亿元,分别同比增长37.9%/29.0%/29.1%;实现归母净利润分别为4.60亿元、6.58亿元、9.25亿元,同比增长60.3%/42.9%/40.6%,对应的PE为39X/27X/19X。我们看好公司现有乙型肝炎领域多年深耕积累,公司派格宾产品竞争格局、学术项目推进顺利、适用人群范围持续扩大,我们维持业绩预测不变,并维持“买入”的评级。

风险提示

销售浮动的风险,行业政策不确定性,新药研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用