九洲药业(603456)

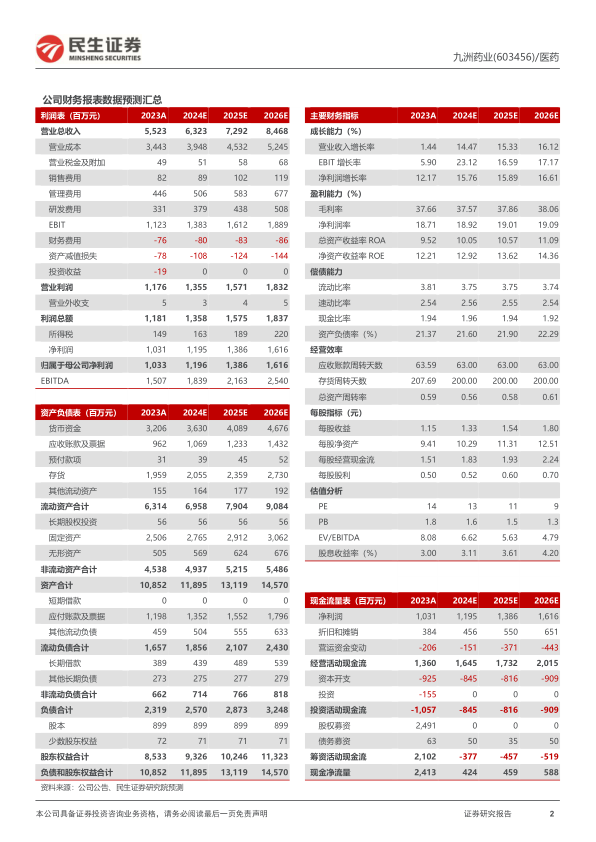

事件:2024年4月8日,九洲药业发布2023年年报。公司全年实现营业收入55.23亿元,同比增长1.44%;归母净利润10.33亿元,同比增长12.17%;扣非净利润10.24亿元,同比增长10.46%。单季度看,Q4公司实现收入9.47亿元,同比下降11.71%;归母净利润0.66亿元,同比下降62.58%;扣非净利润0.73亿元,同比下降55.75%。

原料药、制剂CDMO业务快速拓展,商业化阶段项目收入稳步提升。2023年CDMO实现收入40.79亿元,同比增长19.40%,毛利率40.34%(+0.65pts);特色原料药及中间体收入12.61亿元,同比下降22.95%,主要受个别品种价格波动影响。公司CDMO项目数量稳健增长,截至2023年底已承接商业化项目32个(+6个)、III期临床项目74个(+13个),I/II期临床试验项目902个(+138个),已递交NDA的新药项目数快速增加。依托瑞华中山工厂、四维医药和康川济医药,公司构建了研发、生产、注册一体的制剂CDMO服务体系,为40余家客户的70余个制剂项目提供服务,引入新客户超过20家,制剂业务实现快速发展。此外公司加速布局原料药与制剂一体化产业链,截至2023年底已有17个制剂管线项目,其中3个项目已获批、6个项目递交上市申请。

布局多肽与偶联药物、小核酸特色平台,成功完成多个项目交付工作。公司建立定制肽、注册申报和法规条件生产多肽的一站式能力,多肽GMP生产线于2023年Q1投入使用,已成功交付千万级多肽IND项目;偶联药物平台方面,公司具有ADC、PDC、SMDC等多种偶联药物的研发和生产能力,OEB4级、OEB5级高活实验室和GMP高活车间可为客户提供从毫克级到数百克的单批次生产服务。小核酸团队可承接小核酸定制、药学研究及毒理批生产,加速建设小核酸中试平台和GMP商业化车间。

全面提升原料药、CDMO、多肽和制剂先进产能,持续强化全球化业务承接能力。(1)瑞博台州(一期)生产车间进入设备安装阶段,部分生产线预计2024年Q2投入使用;(2)瑞博苏州中试车间陆续投用,可承接原料药和多肽项目;(3)新建抗肿瘤制剂、软胶囊生产能力,提高原料药+制剂一站式CDMO能力;(4)投资建设日本CRO服务平台,瑞博美国开展中试车间二期安装设计工作,设立瑞博新加坡作为海外管理总部,提高全球化项目承接能力。

投资建议:九洲药业是全球领先的CDMO企业,持续提升核心技术平台。我们预计2024-2026年公司收入分别为63.23/72.92/84.68亿元,同比增长14.5%/15.3%/16.1%,归母净利润分别为11.96/13.86/16.16亿元,对应PE为13/11/9倍,维持“推荐”评级。

风险提示:研发失败风险、管理风险、行业政策风险、安全生产风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用