中心思想

药用胶塞国产替代的领军者与高端化转型

华兰股份(301093.SZ)作为深耕药用胶塞领域31年的国内龙头企业,凭借其在研发、质量和品牌方面的持续投入,正牢牢把握中国医药市场药用胶塞国产替代的重大历史机遇。在国家药品集采、共同审评及一致性评价等政策的推动下,国内药企对高性价比、供应链稳定且质量可靠的国产药用胶塞需求日益增长。华兰股份通过快速响应市场需求,不断壮大客户群,并积极拓展海外市场,承接新客户和新品类合作,巩固了其在行业中的领先地位。

新兴药包材领域的多元化增长引擎

公司不仅在传统药用胶塞领域持续发力,更通过新建智能“精品车间”和“启航车间”,积极布局高端药包材新赛道,包括高附加值的覆膜胶塞、预灌封注射器组件、卡式瓶铝盖复合垫片、胶塑组合盖、TPE及COP/COC制品等。这些新项目有望显著提高公司新产品的附加值,优化收入结构,并实现快速放量,为公司业绩带来强劲的增长动力。华兰股份正从单一的药用胶塞供应商向提供完整包装解决方案的“全球领先的医药用密封弹性体智造者”转型,开启其药包材业务的全新成长曲线。

主要内容

华兰股份:药用胶塞领域的深耕者与领导者

公司概况与财务表现

江苏华兰药用新材料股份有限公司成立于1992年,经过多年发展,已成为我国药用胶塞行业的龙头企业,专业生产直接或间接接触注射剂类药物包装材料,产品涵盖覆膜胶塞、裸塞、预灌封活塞、硅胶密封件等。公司凭借卓越的产品质量、品牌知名度、技术研发实力和高端产品先发优势,客户覆盖中国医药工业百强榜单约80%的企业,产品远销海外四十多个国家和地区,其中包括辉瑞制药、恒瑞医药、赛诺菲、阿斯利康、诺华制药等国际制药巨头。

在股权结构方面,华国平、杨菊兰及华一敏为公司实际控制人,通过直接和间接方式持有公司股份,股权比例集中,管理结构稳定。公司子公司分工明确,如江苏华杨医疗科技有限公司专注于医疗器械研发生产,重庆市涪陵三海兰陵有限责任公司负责西南地区药用胶塞生产销售,重庆渡澄贸易有限公司则作为采购服务平台。

财务数据显示,华兰股份在2018-2022年间营业收入复合年增长率(CAGR)为8%。受新冠疫苗市场需求波动影响,公司业绩在2021年达到高峰(营收8.21亿元,归母净利润2.16亿元),2022年有所回落(营收5.84亿元,归母净利润0.94亿元)。然而,2023年上半年公司业绩呈现复苏态势,实现营业收入3.03亿元,同比增长12.93%;归母净利润0.60亿元,同比增长6.92%。公司盈利能力较强,毛利率维持在40%以上,其中覆膜胶塞业务毛利率稳定在60%以上,且营收占比持续保持45%以上。公司费用率整体稳定,管理费用因数字化改造项目在2022年有所增加。此外,公司经营活动现金流充裕,2023年上半年现金及现金等价物余额达2.57亿元,为未来发展提供坚实支撑。

股权激励与未来发展潜力

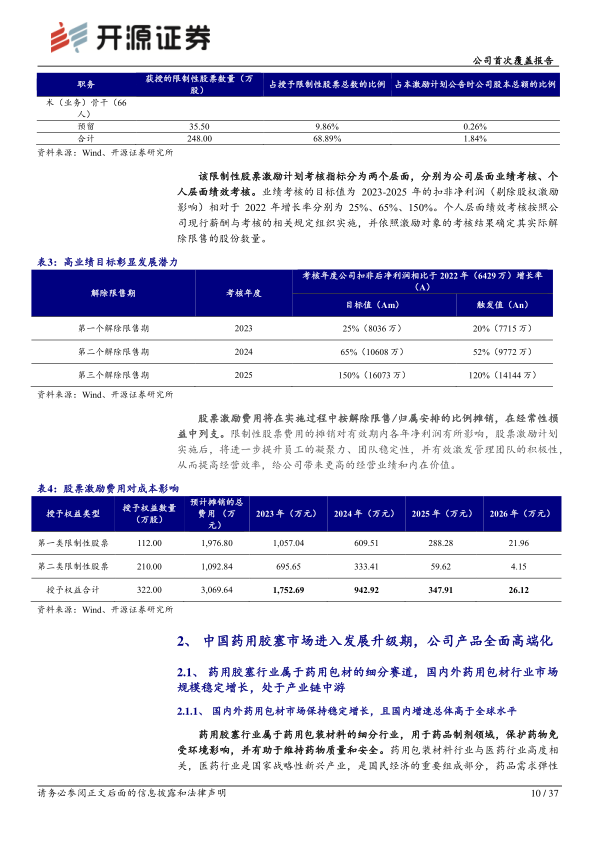

为绑定核心管理层和技术人员利益,华兰股份于2022年12月实施了限制性股票激励计划,拟向75名激励对象授予360万股。该计划设定了较高的业绩考核目标,要求2023-2025年扣非净利润(剔除股权激励影响)相对于2022年分别增长25%、65%和150%,充分彰显了公司对未来发展的信心和潜力。尽管股权激励费用将在有效期内摊销并影响净利润,但其长期效应在于提升员工凝聚力、团队稳定性和经营效率。

中国药用胶塞市场:政策驱动下的升级与高端化

药用包材行业概览与政策影响

药用胶塞作为药用包装材料的细分行业,与医药行业高度相关。全球药用包材市场规模持续稳定增长,2021年达到1110亿美元,年均增速约5.7%。中国药用包材市场增速总体高于全球水平,2021年市场规模约1358.6亿元,预计2023年将增至1537亿元。

国内药用包材行业的发展受到一系列政策的积极推动:

- 共同审评审批政策: 2019年修订的《中华人民共和国药品管理法》明确规定药品审批时,对相关辅料、直接接触药品的包装材料和容器一并审评。这使得药企对药包材质量负主体责任,更换供应商成本高昂,从而增强了药企与优质药包材供应商的合作粘性,加速行业优胜劣汰。

- 一致性评价政策: 化学药品注射剂一致性评价要求注射剂使用的包装材料和容器质量和性能不低于参比制剂。鉴于原研药多使用国外龙头企业产品,该政策将大幅提升国内仿制药企业对国产高质量药用胶塞(包括常规胶塞和覆膜胶塞)的需求。

- 集中带量采购政策: 药品集采导致终端药品制剂降价,制药企业面临成本压力,进而有动力寻求国产高性价比的药用胶塞产品,从而助力国产药用胶塞企业实现国产替代和市场份额提升。

药用包材行业位于产业链中游,上游原材料(如卤化丁基橡胶多依赖进口)和生产设备的供求关系、质量水平对行业发展和盈利能力有重要影响。下游医药行业的整体发展直接影响药用包材的市场需求,而集采等政策则影响药包材企业的盈利水平。

药用胶塞市场结构与发展趋势

药用胶塞市场容量巨大且持续增长,广泛应用于注射剂、疫苗、生物制剂、抗生素等领域。根据橡胶组件结构和加工工艺,药用胶塞分为常规胶塞和覆膜胶塞。覆膜胶塞通过在胶塞表面覆一层高阻隔性膜,有效阻隔药品与橡胶的直接接触,阻止活性物质释放,在药品质量监管日益严格的背景下,其使用比例正逐步提高。

目前,国内常规胶塞占比较高,覆膜胶塞渗透率有待提高。2019年中国药用胶塞年市场销量规模约400亿只,其中覆膜胶塞约20亿只,渗透率仅为5%,远低于国外发达国家水平。在覆膜胶塞市场,华兰股份占据28%的份额,与湖北华强合计占据近一半市场。

国内药用胶塞行业集中度较低,结构化问题明显。2019年,华兰股份、湖北华强、山东药玻三家合计销量市占率约26%,市场格局分散,多为同质化产品竞争。与全球市场寡头垄断格局形成鲜明对比。未来,国内药用胶塞行业将趋向全球趋势,中小企业因缺乏核心竞争优势将逐步退出,而华兰股份等坚持自主研发、掌握核心技术的优质企业将占据更多市场份额,在中高端市场集中度将进一步提高,推动国产替代和海外出口。

全球市场格局与华兰股份的竞争优势

全球药用胶塞市场呈现高度垄断格局,主要由美国西氏(市场份额超50%)、瑞士德特威勒、法国Stelmi和日本大协精工等四家企业主导。以美国西氏为例,其2022年净销售额达28.87亿美元,复合年增长率(2018-2022)为14%,盈利能力强劲,毛利率和净利率总体呈增长趋势。这些国际巨头业务规模大、产品线多样,且与全球顶级制药企业建立了长期合作关系。

华兰股份凭借其丰富的客户资源和稳定的合作关系,在国内市场具有显著竞争优势。公司客户涵盖辉瑞制药、恒瑞医药、赛诺菲等国内外知名药企,知名客户群的强背书有利于公司进一步开拓市场。2022年,公司前五大客户销售额占比达28.88%。公司销售模式以直销为主,经销为辅,国内国际业务齐头并进。

在共同审评审批制度下,华兰股份的核心竞争力体现在其规模化供应能力和共同审评审批的药用胶塞品种数量。公司2022年共出具500项授权书,涉及与制药企业的共同审评审批项目,在手项目数量达到2128个,其中登记A(审评通过)/I(关联审评中)状态占比8.22%,居于国内首位。

华兰股份的竞争优势体现在多个方面:

- 配方与工艺技术优势: 依靠多年沉淀,形成独特的配方和严格的工艺控制体系,确保产品质量稳定。

- 覆膜技术优势: 拥有超过二十年的覆膜胶塞研发生产经验,是最早取得覆膜胶塞专利和生产注册证的企业之一,技术工艺体系完善。

- 产品质量优势: 建立了完善的质量管理体系,通过ISO1537(药包材GMP)认证,产品质量受到国内外药企认可,具备进口替代实力。

- 技术研发优势: 持续加大研发投入,拥有62项专利(14项发明),技术中心被认定为“江苏省企业技术中心”,参与国家药典标准制定,并获得美国FDA DMF备案。

- 品牌优势: 长期提供高质量产品,与国内外高端医药企业建立密切合作,形成良好市场口碑和知名度。

- 规模优势: 销售规模不断扩大,供货能力增强,规模化生产带来成本下降和及时交付能力,满足多样化下游需求。

积极布局新产品与产能扩张,驱动未来增长

研发投入与人才战略

华兰股份高度重视产品研发和人才引进。公司研发费用率稳定在5%左右,研发团队规模逐年增长,从2020年的85人增至2022年的118人,占员工总数的13.45%。公司还积极引进国际先进技术人才,如曾任美国西氏医药服务公司高管的彭子维和冯少明,他们带来了国际化的生产研发经验,助力华兰股份与国际先进技术接轨。

高效研发体系与成果

截至2021年招股说明书签署日,公司及子公司已取得62项专利权证书,包括14项发明专利。公司建立了高效的研发体系,持续进行新产品研发和注册证获取,为未来发展提供储备。目前,公司在研项目涵盖多个系列,包括预充式导管冲洗液用医械组件、玻尿酸原液用溴化丁基胶塞、预灌封用异戊二烯针尖护帽、新一代注射用自毁式无金属密封弹性体组件、低金属离子析出的导管冲洗器用活塞、疫苗抗体类药用弹性体及密封组合件、胰岛素铝盖垫片、预灌封产品以及新型化妆品胶塞等。这些项目旨在解决行业痛点,提升产品性能,拓展应用领域,并实现国产替代。

募投项目与新产能规划

华兰股份采用柔性生产方式,根据市场需求灵活调整产量。公司首次公开发行股票募集资金18.04亿元净额,主要投资于自动化、智能化工厂改造项目、研发中心建设项目和补充流动资金项目。其中,“自动化、智能化工厂改造项目”旨在打造“智能精品车间”,通过对现有厂区生产工序及仓储管理进行自动化、智能化和信息化改造,降低用工成本,减少质量波动,定位高端客户市场,生产高价值丁基胶塞,实现国产替代。

此外,公司利用超募资金投资预包材和新型药用密封弹性体项目,建设“启航车间”,以丰富高端产品生产线。该项目预计总投资3亿元,计划新增复合式铝盖垫片生产线、预灌封、COP/COC产品生产线、TPE产品生产线等。建成后,可新增年产胰岛素注射笔垫片、活塞制品20亿只;预灌封注射器活塞、护帽制品15亿只;以及与上述产品相配套的环烯烃共聚物和环烯烃聚合物(COC、COP)制品。这些新产能将为公司持续发展注入强劲动力。尽管部分募投项目因宏观经济环境和方案优化而有所延期,但公司正积极推进,并关注行业整合机会,寻求外延式扩张,打造新的利润增长点。

预灌封与卡式瓶市场的广阔前景

预灌封注射器(PFS)是国际高端制剂药品广泛采用的新型包装方式,具有减少药品残留浪费、降低配药污染风险、安全便捷等优点,已广泛应用于医美、疫苗生物制剂和急救药物等领域。随着国内疫苗接种推广和生物制药产业发展,预灌封注射器需求量大且供应紧张,市场前景广阔。同时,环烯烃共聚物和环烯烃聚合物(COC/COP)作为新型特种塑料包装材料,在预灌封注射器领域具有密度小、耐热性好、气密性好等优势,市场前景广阔,目前主要由日本企业垄断,国内依赖进口。华兰股份的“启航车间”将生产预灌封注射器活塞、护帽制品及COC/COP制品,有望填补国内空白。

卡式瓶笔式注射器广泛应用于胰岛素、急救药物等领域。随着国家大力推进基层医疗服务能力建设和胰岛素专项带量采购的落地执行,国内胰岛素制剂产品销量增速明显。例如,甘李药业胰岛素销量从2020年的2984.65万支增长至2022年的4256.72万支。胰岛素集采导致产品价格大幅下降,药企面临成本压力,将加速卡式瓶组件的国产替代进程。目前国内胰岛素企业主要采购进口卡式瓶组件,华兰股份作为上游供应商,有望受益于这一国产替代趋势,其新增年产胰岛素注射笔复合垫片、活塞制品20亿只的产能将有效满足市场需求。

盈利预测与投资建议

收入模型关键假设

基于对华兰股份业务发展的深入分析,开源证券对公司未来收入进行了预测:

- 覆膜胶塞业务: 受益于医药行业稳健增长和国内渗透率提升,以及公司国内外客户合作深化,预计2023-2025年营业收入分别同比增长15%、10%、10%,达到3.56亿元、3.92亿元、4.31亿元。

- 常规胶塞业务: 受益于医药行业增长和药品集采推动国产替代,预计2023-2025年营业收入分别同比增长15%、5%、5%,达到3.03亿元、3.18亿元、3.34亿元。

- 精品车间-精品胶塞: 自动化产线投入运营,承接高端订单,预计2023-2025年营业收入分别为0.1亿元、1.10亿元、1.98亿元,毛利率相对较高。

- 启航车间-卡式瓶-胶塞&垫片: 客户积极对接和产品验证,预计2023-2025年营业收入分别为0.05亿元、1.05亿元、3.15亿元,毛利率假设为60%。

- 启航车间-预灌封胶塞: 作为重点项目,预计2023-2025年营业收入分别为0.05亿元、0.55亿元、0.83亿元,毛利率假设为60%。

- 启航车间-预灌封COP/COC: 作为新业务尝试,预计2024-2025年营业收入分别为0.05亿元、0.5亿元,毛利率假设为70%。

估值分析与投资评级

综合考虑公司在药用胶塞领域的深耕、国产替代机遇、高端产品布局以及新产能的释放潜力,开源证券预计华兰股份2023-2025年归母净利润分别为1.16亿元、1.68亿元、2.50亿元,对应的每股收益(EPS)分别为0.86元、1.24元、1.84元。当前股价(33.54元,截至2023年9月18日)对应的市盈率(P/E)分别为38.9倍、27.0倍、18.2倍。与可比公司(山东药玻、济民医疗、采纳股份)的平均P/E(2023E 27.9倍,2024E 20.4倍,2025E 15.5倍)相比,华兰股份的利润增速较快,成长性较强。基于此,开源证券首次覆盖华兰股份,并给予“买入”评级。

风险提示

公司面临的主要风险包括:新产品推广不及预期,可能影响新业务的放量速度和盈利贡献;以及贸易争端等区域政治环境变化,可能对公司的海外订单和国际业务拓展造成不利影响。

总结

华兰股份作为中国药用胶塞行业的领军企业,凭借其31年的深厚积累、持续的研发创新和严格的质量管理体系,正迎来国产替代和高端化转型的双重发展机遇。在国家政策的强力支持下,公司在传统药用胶塞市场持续巩固龙头地位,并积极拓展海外市场。同时,通过“精品车间”和“启航车间”等募投项目,公司大力布局预灌封注射器组件、卡式瓶组件及COP/COC等新兴高端药包材领域,有望显著优化产品结构,提升附加值,并形成新的业绩增长极。尽管面临新产品推广和国际贸易环境的潜在风险,但公司强劲的成长性、充足的现金流以及股权激励计划所彰显的发展潜力,使其具备显著的投资价值。开源证券首次覆盖并给予“买入”评级,看好华兰股份在药包材新成长曲线上的表现。

微信扫一扫-立即使用

微信扫一扫-立即使用