九洲药业(603456)

事件:2024年4月24日,九洲药业发布2024年一季报。公司Q1实现营业收入14.76亿元,同比下降15.73%;归母净利润2.37亿元,同比下降15.65%;扣非净利润2.34亿元,同比下降14.68%。

诺欣妥一季度全球销售提速增长,CDMO订单稳健提升。CDMO业务在2023年保持19.40%的收入增长,项目管线日益丰富,截至2023年末已承接32个商业化项目、74个III期项目和902个I/II期项目,服务客户覆盖Novartis、Roche、第一三共、和记黄埔等国内外知名公司。2024年一季度Entresto超预期放量,全球销售额达到18.79亿美元,同比增长36%,其中美国区收入增速35%、非美国地区收入增速38%,将进一步提高诺欣妥在中国、日本高血压疾病的渗透率,诺华预计Entresto销售峰值为70亿美元;Kisqali销售额达到6.27亿美元,同比增长54%,销售峰值为40亿美元。公司通过和诺华深度合作实现综合能力提升,24Q1项目数同比增长10-15%,其中处于NDA阶段项目增长较快,我们认为一季度业绩波动主要系订单交付节奏的季度间递延,未来成长确定性仍然较强。产能方面,瑞博苏州产能利用率在80%以上、浙江瑞博在60%-70%,瑞博台州一期项目预计24年6月底投入使用,确保客户的订单生产需求。

多肽、小核酸等新兴业务快速成长,战略布局海外CRO平台提高客户粘性。

1)多肽与偶联药物CDMO方面,公司已完成数十条多肽合成及交付工作,成功交付千万级多肽IND项目,预计2024年多肽业务将实现30%以上增长,同时新建600-800公斤/年的多肽商业化产能,满足客户快速增长的业务需求。2)小核酸方面,公司已经组建中国和美国小核酸团队,目前已承接多个化合物筛选及药学研究阶段项目,未来将加快推进中试平台和商业化车间建设。3)制剂CDMO方面,公司依托瑞华中山、四维医药和康川济医药实现制剂研发、生产、注册一体化服务体系,2023年服务40多家客户的70余个项目,引入新客户超过20家。4)在日本设立全资孙公司建设CRO平台,缩短与海外客户服务半径,欧美日等多地CRO平台将更好发挥业务协作和引流作用。

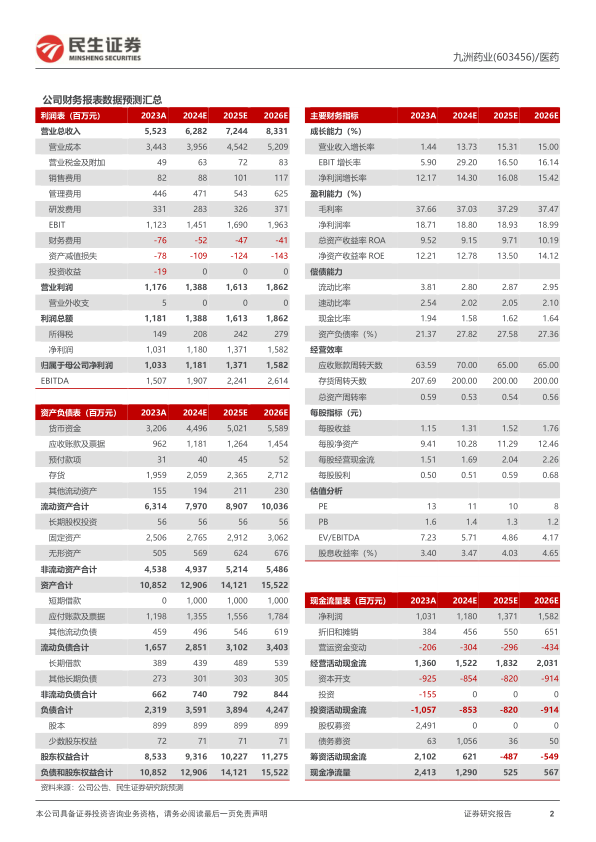

投资建议:九洲药业是全球领先的CDMO企业,持续提升核心技术平台。我们预计2024-2026年公司收入分别为62.82/72.44/83.31亿元,同比增长13.7%/15.3%/15.0%,归母净利润分别为11.81/13.71/15.82亿元,对应PE为11/10/8倍,维持“推荐”评级。

风险提示:研发失败风险、管理风险、行业政策风险、安全生产风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用