中心思想

核心业务驱动与业绩展望

红日药业在2019年实现了显著的业绩增长,营业总收入和归母净利润分别同比增长18.44%和90.96%。尽管2020年第一季度受新冠疫情及低毛利业务影响,归母净利润有所下滑,但核心产品血必净注射液销量大幅增长,且中药配方颗粒业务预计将逐步恢复。公司通过医保谈判扩大了血必净的市场覆盖,并加速了医院终端的渗透,为未来销售放量奠定基础。

研发创新与市场拓展

公司积极布局研发管线,多个新药项目(如艾姆地芬片、KB项目、PTS项目)正稳步推进,有望成为新的业绩增长点。同时,盐酸莫西沙星氯化钠注射液的获批上市,凭借其国内首个通过新注册分类和一致性评价的先发优势,预计将为公司带来可观的业绩贡献。这些战略举措共同构筑了公司持续增长的动力。

主要内容

1. 中药配方颗粒和血必净注射液为业务核心

- 业务构成: 红日药业业务涵盖中药配方颗粒、成品药、药用辅料和原料药、医疗器械、医疗健康服务等多元领域。

- 核心产品: 中药配方颗粒和成品药板块的血必净注射液是公司业务核心。2019年,中药配方颗粒营收占比约54.09%,血必净注射液营收占比约15.41%。

- 增长趋势: 中药配方颗粒业务近年保持平稳增长,2019年销售额达27.06亿元,同比增长25.15%。血必净注射液受政策影响,2019年销售额为7.71亿元,同比下降17.28%。

2. 2019年配方颗粒稳定增长,地域结构调整及产能布局扩张致毛利下降

- 2019年业绩概览: 公司实现营业总收入50.03亿元,同比增长18.44%;归母净利润4.03亿元,同比增长90.96%。扣非归母净利润3.87亿元,同比增长125.81%。

- 中药配方颗粒业务: 收入稳定增长25.15%,但毛利率下降2.97个百分点。主要原因包括:

- 销售地域结构变化: 主体市场北京地区增长稳定,山东、福建、河北、内蒙、山西等其他地区快速增长。

- 产能布局扩张: 京津冀三地产能同时释放并获得GMP认证,前期原料储备增加导致生产成本短期上升。

- 血必净注射液业务: 收入下降17.28%,但毛利率微增0.4个百分点。

- 医保纳入: 2019年通过医保谈判纳入国家医保,终端覆盖从15省扩大至全国31省,为销量提升打开空间。

- 临床研究支持: 2019年6月发表的临床试验结果显示,血必净注射液能显著改善重症社区获得性肺炎患者的肺炎严重程度指数,降低28天死亡率,并减少机械通气和ICU住院时间,为学术推广提供有力支持。

3. 2020Q1血必净销量高增,医院覆盖进展加速

- 2020年Q1业绩概览: 公司实现营业总收入11.26亿元,同比增长7.87%;归母净利润1.09亿元,同比下降37.65%。扣非归母净利润1.01亿元,同比下降42.86%。

- 血必净注射液表现:

- 疫情应用: 连续纳入国家第四、五、六、七版《新型冠状病毒肺炎诊疗方案》,疫情期间重点供应定点医院,Q1销量同比大幅增长。

- 收入持平: 受医保谈判降价约46.54%影响,Q1收入约持平去年同期。

- 医院覆盖加速: 医院终端覆盖从2019年底的2332家增至2020年Q1末的3886家,增长约1500家,目标覆盖率达50%-60%。

- 中药配方颗粒业务: 1月增长平稳,但2-3月受疫情影响,医院门诊和住院人数大幅下滑,Q1销售量约下降20%,预计3月下旬起逐步恢复增长。

- 利润端差异: Q1营收和利润增长差异主要受西藏正康医疗器械配送业务影响,该业务贡献约15%营收但毛利率仅约2%,利润贡献较小,同时核心业务中药配方颗粒营收下滑也影响了利润。

4. 研发管线逐步进入收获期

- 在研项目概况: 公司目前共有40项在研项目,包括5项新药项目、16项已报产项目(其中3个品种已获批生产)和6项处于临床研究阶段的项目。

- 重点新药进展:

- 艾姆地芬片: 国内首个获批临床试验的口服PD-L1小分子抑制剂,处于I期临床研究阶段。

- KB项目: 已完成Ⅱa临床试验,本年将开展Ⅱb临床试验(用于脓毒症治疗)。

- PTS项目: 处于国家药品监督管理局药审中心第二轮发补回复阶段,有望本年上半年完成。

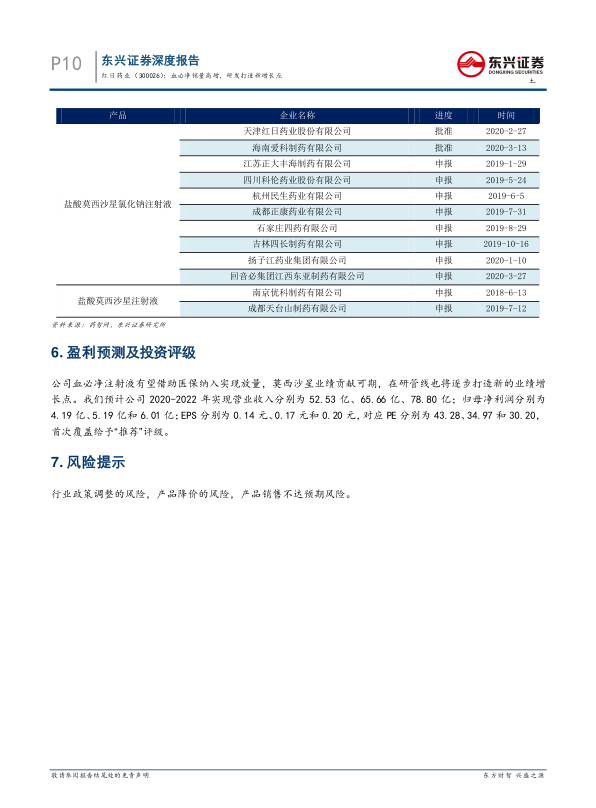

5. 盐酸莫西沙星氯化钠注射液放量可期

- 产品获批: 公司盐酸莫西沙星氯化钠注射液于2020年一季度获得药品注册批件。

- 市场潜力: 据米内网数据,2019年盐酸莫西沙星注射剂型终端销售额超37亿元。原研药拜耳市场份额约44%,南京优科约32%,成都天台山约21%。

- 竞争优势:

- 先发优势: 公司产品是国内同品种第一个按照新注册分类-化学药品4类申报并获批的品种,亦是第一个(视同)通过一致性评价的品种。

- 市场布局: 公司已积极办理市场准入,建立销售队伍并开展一线市场推广。

- 带量采购机遇: 当前仅两家企业通过(视同通过)一致性评价,若近期纳入带量采购,良好竞争格局有助于稳定价格降幅并打开市场。未来2-3年若纳入,公司的先入优势也有助于提升成本控制能力。

6. 盈利预测及投资评级

- 业绩预测: 预计公司2020-2022年营业收入分别为52.53亿、65.66亿、78.80亿;归母净利润分别为4.19亿、5.19亿和6.01亿。

- 投资评级: 首次覆盖给予“推荐”评级。

- 增长驱动: 血必净注射液有望借助医保纳入实现放量,盐酸莫西沙星业绩贡献可期,在研管线将逐步打造新的业绩增长点。

7. 风险提示

- 行业政策调整的风险。

- 产品降价的风险。

- 产品销售不达预期的风险。

总结

红日药业在2019年取得了强劲的财务表现,营业收入和净利润均实现大幅增长。其核心产品血必净注射液通过医保谈判扩大了市场覆盖,并在2020年第一季度因疫情应用实现了销量高增,医院终端覆盖显著加速。尽管中药配方颗粒业务短期受疫情影响,且低毛利业务拉低了Q1利润,但其长期增长潜力依然稳固。此外,公司丰富的研发管线正逐步进入收获期,特别是盐酸莫西沙星氯化钠注射液的获批上市,凭借其先发优势,有望成为新的业绩增长点。综合来看,红日药业在核心产品放量、市场拓展和研发创新方面均展现出积极态势,预计未来业绩将持续增长,但仍需关注行业政策调整、产品降价及销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用