红日药业(300026)

配方颗粒试点结束,行业发展迎来新机遇

相对传统中药饮片,中药配方颗粒具有质量稳定、可控、服用方便等优点,经过国家长期的政策引导与扶持下逐步规范化。2021年11月国家中药配方颗粒试点结束,意味中药配方颗粒生产销售限制放开。国标推出后销售范围拓宽至基层终端市场,由原二级及以上中医医院(综合医院)调整为经审批或备案能够提供中医药服务的医疗机构,更加符合日常中药消费场景,扩容了市场空间。随着国标政策执行、配方颗粒进入省级平台挂网,未来预计配方颗粒有望进入更多省级医保名单,提高了进入国家医保体系的机会,从而提高患者消费意愿,增强支付能力。

中药配方颗粒试点排头兵,先发优势与产业链优势明显。

新国标的推出在质量控制、生产工艺、成本管控、原材料追溯等多维度都对中药配方颗粒企业提出了更高的要求,多重维度筑起更高的行业护城河.因此,深耕行业,具有完整产业链和质控体系的龙头企业将具备优势。后发者在生产、销售环节短时间将难以赶超。红日药业成立于1996年,作为最早中药配方颗粒国家试点的6家企业之一,不断夯实品种数量、生产质量,持续布局产业链,并且在销售渠道方面具备先发优势。

成品药、医疗器械贡献增长新动能

公司成品药拳头产品为血必净注射液,为目前国内唯一经国家药品监督管理局批准的治疗脓毒症、多脏器功能失常综合征和危重型新冠肺炎的国家二类新药,其优异的治疗数据被发表在国际危重症医学领域顶级期刊《重症医学》和《中华危重病急救医学》等多个重磅期刊中,显示治疗效果明确。2021年,血必净注射液通过了医保续约,被纳入《2021版国家医保药品目录》,市场空间有望持续拓展。同时,公司亦有多个新药在研,包括两个一类新药,预计3-5年将陆续落地。公司亦布局医疗器械赛道,公司全资子公司超思电子主要产品以电子医疗器械为主,包括血氧系列、家用健康和基层医疗等多领域单参数或多参数新型电子医疗产品,产品销往北美、欧洲等地区。其中血氧仪、创新便携血氧仪为公司目前主要发力点,未来将依托超思血氧谢列产品打造家用健康+基层医疗模式。公司未来将重点布局国内市场,我们让认为在国内人口老龄化、慢性呼吸道疾病的发病率不断上升的趋势有望带动市场规模持续增长。

持续推进全产业链布局,布局原辅料领域

三大子公司战略布局原辅料领域,打造行业优势。1)公司全资子公司展望药业的销售始于1950年,主要产品包括药用辅料、原料药和食品添加剂三大系列,其中包括23个主导辅料产品、9个原料药产品和7个食品添加剂。展望药业先后通过了美国FDA和欧盟COS认证等多个国际与国内认证,销售网络遍布全球。2)公司控股子公司亿诺瑞专注于肝素钠、低分子肝素系列原料药研发生产,拥有从猪小肠加工、粘膜肝素到原料药完整产业链,同时实现了分级低分子肝素原料药系列品种产业化,依诺肝素钠原料药已通过国内注册,有望加速国产替代,与母公司现有制剂产品形成互补,是湖北省第一批专精特新“小巨人”企业。3)公司控股孙公司万泰辅料专注药用辅料制造,是为数不多早年便从事聚丙烯酸树脂系列产品制造的企业之一。公司聚丙烯酸树脂系列产品荣获国内多项殊荣并承担《中国药典》2020年版聚丙烯酸树脂Ⅱ、聚丙烯酸树脂Ⅲ和聚丙烯酸树脂Ⅳ产品国家标准准修订项目。

盈利预测

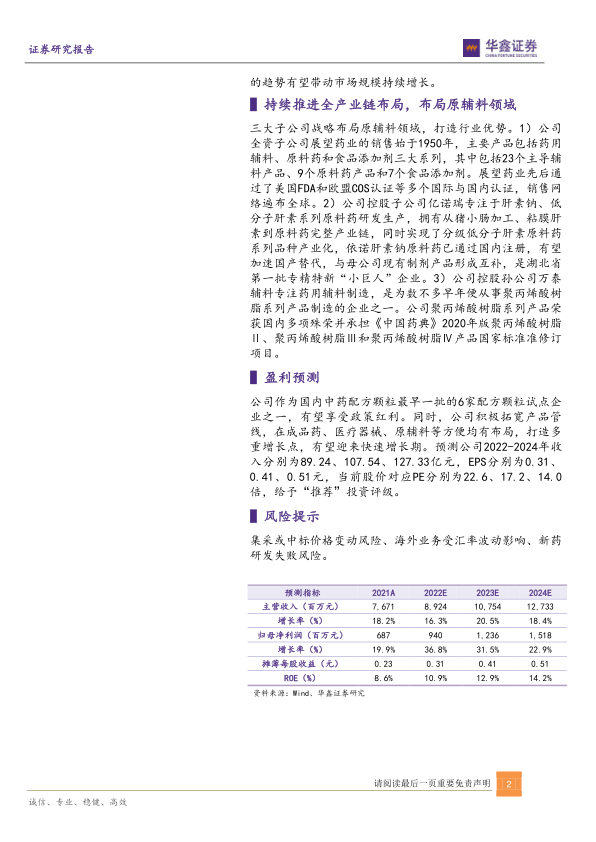

公司作为国内中药配方颗粒最早一批的6家配方颗粒试点企业之一,有望享受政策红利。同时,公司积极拓宽产品管线,在成品药、医疗器械、原辅料等方便均有布局,打造多重增长点,有望迎来快速增长期。预测公司2022-2024年收入分别为89.24、107.54、127.33亿元,EPS分别为0.31、0.41、0.51元,当前股价对应PE分别为22.6、17.2、14.0倍,给予“推荐”投资评级。

风险提示

集采或中标价格变动风险、海外业务受汇率波动影响、新药研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用