达仁堂(600329)

主要观点:

百年中药企业,混改后焕发新机。

达仁堂 1914 年在天津创办, 2001 年在上海证券交易所挂牌上市。 2020 年母公司天津市医药集团有限公司(天津医药集团) 完成国企混改, 其 67%股权公开挂牌转让项目的最终受让方为津沪深生物医药科技有限公司(津沪深医药) 。 混改后, 天津市国资委不再为达仁堂实际控制人, 津沪深医药间接控达仁堂, 津沪深医药无实际控制人。 2021 年 12 月, 张铭芮女士担任董事长, 她曾担任太极集团公司常务副总经理, 行业经验丰富。公司产品覆盖广泛, 以中药业务为主, 同时涵盖化学药业务。 主打产品速效救心丸知名度高, 销售广泛。

依托主打产品“速效救心丸” , 打造心脑血管产品线。

近年, 我国心脑血管疾病发病率和死亡率持续增长, 心脑血管相关药品需求量持续增长。 “速效救心丸” 在心脑血管治疗领域,知名度高, 销量和市占率持续增长, 2021 年速效救心丸实现收入13 亿元, 2022 年继续维持增长。 公司依托“速效救心丸” 建立了心脑血管产品线, 公司计划通过持续学术推广和速效救心丸的知名度来带动心脑血管系列产品销售。 在医疗端, 以“中国心,健康行” 作为工作主线, 全年累计开发医院数千户, 开展学术会议数百场, 着力打造标杆型科室和标杆型医院。

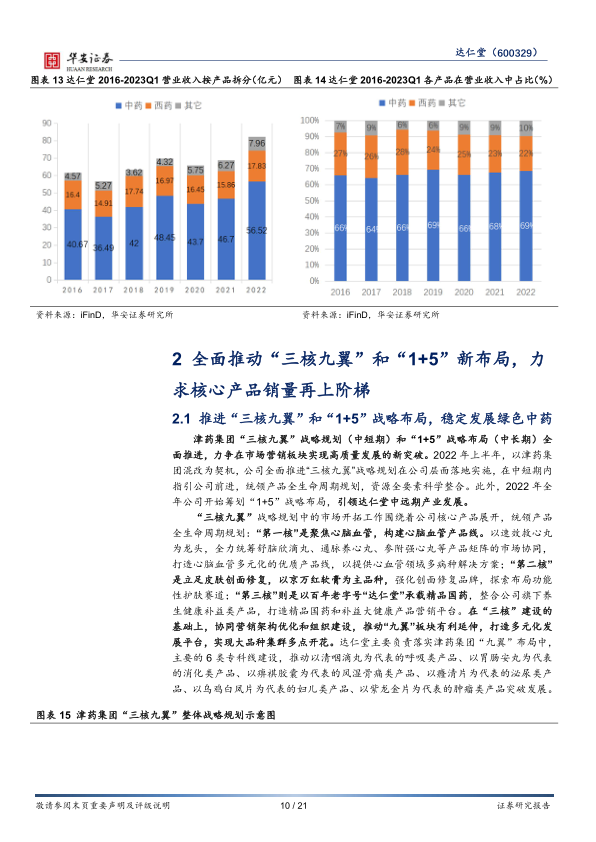

公司全面推动“三核九翼” 和“1+5” 新布局, 重点产品的二次开发, 持续开展科研创新

2022 年, 达仁堂全面布局“三核九翼” 中短期战略规划和“1+5”中长期战略布局, 2023 年公司计划继续推进, 力争市场营销板块新突破。 公司市场开拓工作围绕着“三核” 开展, 建立心脑血管线产品线; 强化以京万红软膏为主的皮肤品牌建设和精品国药系列产品。 公司在“三核” 的基础上建设“九翼” 协同产品布局优化。 “1+5” 战略布局聚焦“达仁堂” 主品牌, 精心布局中医药相关产业。

2022 年, 达仁堂研发投入总额为 1.51 亿元, 目前完成了速效救心丸、 通脉养心丸、 胃肠安丸等共计 12 个中药重点品种, 6 个潜力品种的资料整理, 提出研发方向 55 条, 形成科研项目立项建议27 项, 完成 33 个项目的节点目标。

投资建议

达仁堂拥有百年历史, 2020 年完成混改, 提出并推动全新“三核九翼” 和“1+5” 战略规划。 公司拥有知名产品“速效救心丸” ,并建立心脑血管产品线。 随着公司战略布局的推进, 未来业绩具有发展潜力。 我们预计公司 2023~2025 年收入分别91.8/103.7/117.6 亿元, 分别同比增长 11%/13%/14%, 归母净利润分别为 10.8/13.3/16.3 亿元, 分别同比增长 25%/23%/23%,对应估值为 34X/28X/23X。 首次覆盖, 给予“买入” 投资评级。

风险提示

政策风险, 成本上升风险, 研发风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用