兴齐眼药(300573)

事件

2022年4月26日,公司披露2022年第一季度报告。公司2022Q1实现营业收入3.02亿元,同比增长45.73%,归属于上市公司股东的净利润0.74亿元,同比增长123.36%。归属于上市公司股东的扣除非经常损益的净利润0.75亿元,同比增长129.14%。基本每股收益为0.84元/股。

事件点评

2022年Q1实现归母净利123.36%同比高增长,业绩符合预期

销售端,2022年Q1公司营收达到3.02亿元,同比增速为45.73%,主要系公司核心产品快速放量以及公司前期不断加大的学术推广力度。利润端,2022年Q1公司归母净利润达到0.74亿元,同比增速为123.36%;毛利率、净利率分别为80.21%(+3.25pct)、24.56%(+6.44pct),销售费用率、管理费用率、财务费用率分别为31.54%、18.97%、-0.64%。

研发费用持续提升,近视新药低浓度阿托品滴眼液研发进展顺利

公司积极开展覆盖近视、真菌性角膜炎等多适应症的23项研发项目,2022年Q1研发费用为2231.21万元,同比增长11.42%。其中,重磅在研近视新药低浓度阿托品滴眼液Ⅲ期临床试验进展顺利,包括三个临床试验(浓度分别为0.01%;0.01%;0.02%&0.04%)。0.01阿托品滴眼液能够有效控制近视屈光度和眼轴增长程度,不良反应发生率低,用药后期反弹效应小,具有优良的疗效和安全性;且为国内首家进入Ⅲ期临床,研发进度遥遥领先,竞争格局极好,有望成为全球首批药物。

治疗干眼症的0.05%环孢素滴眼液竞争格局良好,有望实现快速放量

公司重磅产品兹润®0.05%环孢素滴眼液拥有抗炎和促进泪眼分泌双重功效,疗效优良,并采用独家Ailic-Tech创新技术以提升用药依从性。兹润®为国内首家获批上市(2020年6月)用于干眼症的环孢素类并成功进入国家医保目录,主要竞品为兆科眼科的环孢素A眼用凝胶、康哲生物的Ceque和恒瑞医药的SHR8028等,从中长期看公司环孢素滴眼液竞争格局良好。同时,公司持续加大市场推广力度,以学术推广为主导,开展多项干眼教育学苑学术会议,且兹润®已进入国内专家共识,未来有望实现快速放量。

投资建议

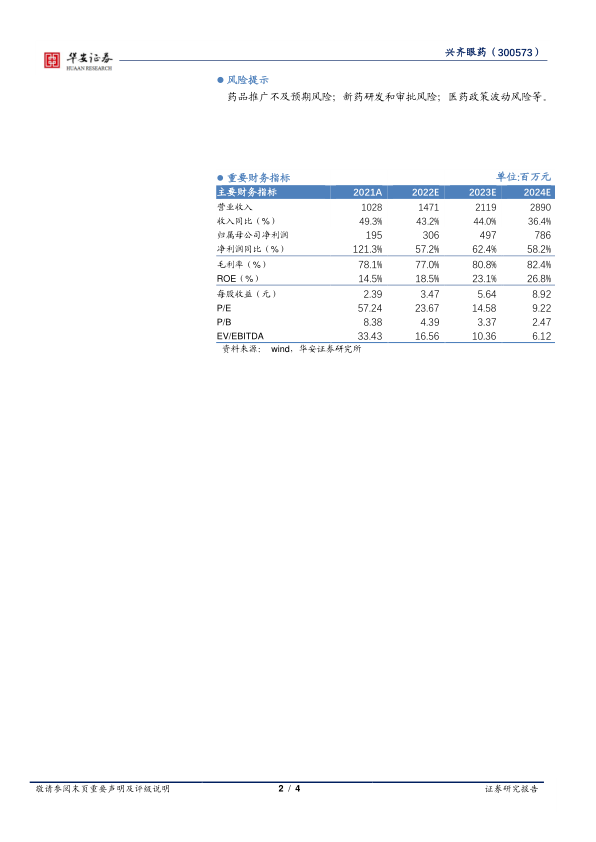

我们预计公司2022-2024年收入分别为14.71/21.19/28.90亿元,分别同比增长43.2%/44.0%/36.4%。归母净利润分别为3.06/4.97/7.86亿元,分别同比增长57.2%/62.4%/58.2%,对应PE为23.67/14.58/9.22X,对应EPS为3.47/5.64/8.92元/股。考虑到公司快速增长的业绩、成熟的产品市场、环孢素滴眼液(Ⅱ)和0.01%阿托品滴眼液的重磅新品,维持“买入”投资评级。

风险提示

药品推广不及预期风险;新药研发和审批风险;医药政策波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用