中心思想

业绩稳健增长与结构优化

千金药业2017年上半年业绩表现符合预期,营业收入和扣非净利润均实现稳健增长,其中西药和卫生用品板块的快速增长显著优化了公司产品结构,提升了整体毛利率。尽管二季度扣非净利润因费用投入增加有所下滑,但预计下半年将逐步恢复。

大健康战略前景广阔

公司在大健康领域的战略布局成效显著,中药产品受益于医保目录调整和提价,化药业务通过产品组合实现乙肝适应症全覆盖,而医药级卫生用品“千金净雅”的快速市场拓展和渠道下沉,预示着公司在大健康市场拥有广阔的增长潜力。

主要内容

2017年上半年业绩回顾

整体财务数据概览

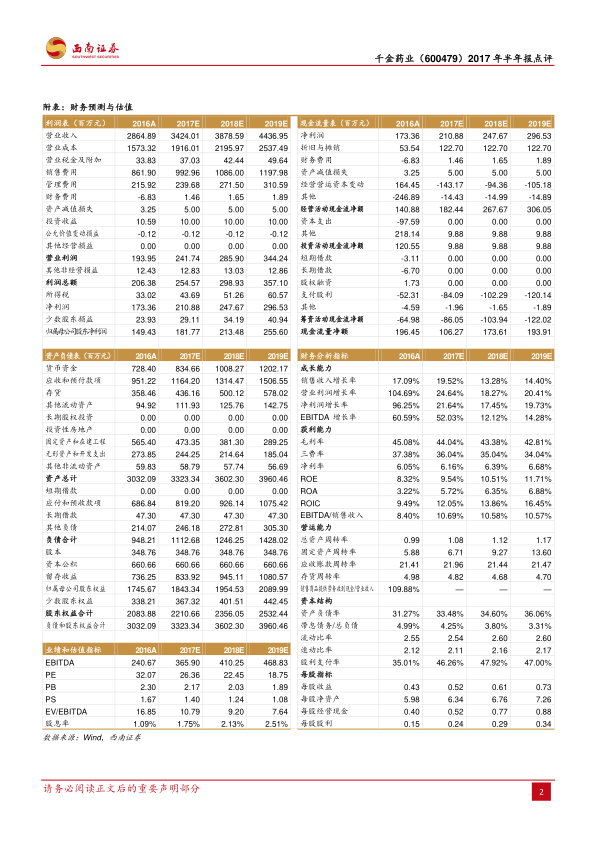

2017年上半年,千金药业实现营业收入15.1亿元,同比增长18.3%;扣非净利润0.4亿元,同比增长13.7%。其中,第二季度营业收入为8.6亿元,同比增长12.8%;扣非净利润为0.12亿元,同比下降22.7%。净利润增速低于收入增速约4.7个百分点,主要系单季度费用投入增加,预计第三季度将逐步恢复。

各业务板块增长分析

- 中药板块: 收入约3.7亿元,同比增长7.8%,主要得益于公司大力重点开发县级市场。

- 西药板块: 收入约3.7亿元,同比增长45.2%,该板块通过巩固三终端、加大连锁及医疗医院市场开发、加快新产品市场拓展,实现了显著增长。

- 卫生用品: 收入约1.0亿元,同比增长33.4%,公司发展电商、微商等新兴渠道并积极开展渠道下沉,推动了该业务的快速增长。

盈利能力与费用结构变动

公司毛利率约为44.1%,同比提升3.3个百分点,主要原因在于毛利率较高的西药生产及卫生用品规模占比扩大,产品结构得到优化。期间费用率约为38.6%,同比提升6.6个百分点。其中,销售费用同比增长约24%,主要用于西药及卫生用品的市场投入;管理费用同比增长约29%,主要系公司研发投入同比大幅增加。

大健康战略布局与未来增长潜力

中药与化药业务发展

中药产品方面,“断红饮”顺利进入新版医保目录,有望逐步打开市场空间;“千金片(胶囊)”提价效果逐渐显现,预计全年收入将超过6亿元。化药业务主要集中在乙肝治疗和高血压领域,如拉米夫定、恩替卡韦、颉沙坦胶囊等。其中,恩替卡韦分散片与小水飞蓟宾葡甲胺的组合,实现了乙肝适应症的全覆盖,预计2017年收入将超过1亿元。

医药级卫生用品市场拓展

“千金净雅”作为国内首个医药级卫生棉品,目前已成功进入北京、上海、浙江、江苏等25个省份。公司将持续加大电商以及药店终端的推广力度,并积极尝试渠道下沉以及新产品的研发。预计全年卫生用品收入将超过3亿元,单品利润亏损幅度有望收窄,显示出巨大的市场潜力。

盈利预测与投资建议

财务预测与估值

西南证券预计千金药业2017-2019年每股收益分别为0.52元、0.61元、0.73元,对应市盈率分别为26倍、22倍、19倍。

投资评级与风险提示

鉴于公司积极推进营销体制改革、产品提价及招标、卫生用品市场推广等因素对净利润的贡献将逐步显现,以及其明确的女性大健康战略定位和外延预期,分析师维持“买入”评级。同时,报告提示了招标进展或产品提价可能低于预期的风险。

总结

千金药业2017年上半年业绩符合预期,营业收入实现18.3%的增长,主要得益于西药和卫生用品板块的强劲表现,推动了产品结构的优化和毛利率的提升。尽管研发和销售投入导致二季度净利润短期承压,但公司在大健康领域的战略布局,包括中药产品提价、化药业务拓展以及医药级卫生用品的快速市场渗透,为其未来增长奠定了坚实基础。分析师维持“买入”评级,看好公司长期成长性。

微信扫一扫-立即使用

微信扫一扫-立即使用