中心思想

业绩稳健增长与战略布局深化

本报告核心观点指出,千金药业在2017年上半年实现了符合预期的业绩增长,主要得益于药品板块的稳健发展和女性大健康产业的积极拓展。公司通过优化产品结构、深耕市场渠道以及加大研发投入,展现出良好的成长韧性。

多元业务驱动盈利能力提升

报告强调,公司各项业务板块,特别是化药和卫生用品,表现突出,成为收入增长的重要驱动力。同时,毛利率水平的改善也反映了公司在产品组合和成本控制方面的成效,预示着公司长期增长潜力。

主要内容

一、事件概述

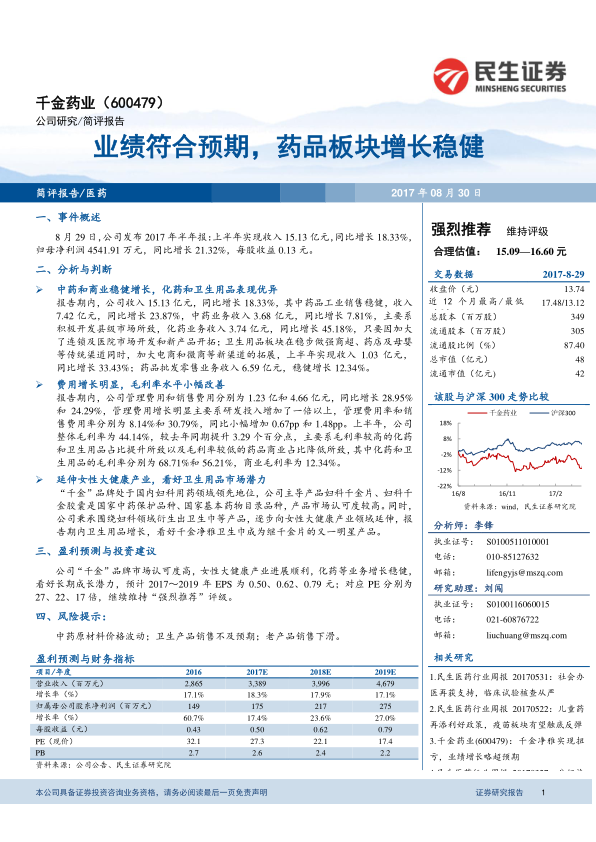

2017年半年度业绩概览

2017年8月29日,千金药业发布了2017年半年度报告,主要财务数据如下:

- 营业收入: 实现15.13亿元,同比增长18.33%。

- 归属于母公司股东的净利润: 达到4541.91万元,同比增长21.32%。

- 每股收益: 为0.13元。

此次业绩表现符合市场预期,显示出公司业务的稳健发展态势。

二、分析与判断

业务板块表现分析

报告期内,公司各业务板块均实现不同程度的增长,其中化药和卫生用品表现尤为突出:

- 总收入: 15.13亿元,同比增长18.33%。

- 药品工业销售: 收入7.42亿元,同比增长23.87%。

- 中药业务: 收入3.68亿元,同比增长7.81%,主要得益于公司积极开发县级市场。

- 化药业务: 收入3.74亿元,同比增长45.18%,主要系公司加大了连锁及医院市场开发和新产品开拓力度。

- 卫生用品板块: 实现收入1.03亿元,同比增长33.43%。该板块在稳步做强商超、药店及母婴等传统渠道的同时,积极拓展电商和微商等新渠道。

- 药品批发零售业务: 收入6.59亿元,稳健增长12.34%。

费用结构与盈利能力变化

公司在报告期内费用增长明显,但整体毛利率水平有所改善:

- 管理费用: 1.23亿元,同比增长28.95%,主要系研发投入增加了一倍以上。

- 销售费用: 4.66亿元,同比增长24.29%。

- 管理费用率: 8.14%,同比小幅增加0.67个百分点。

- 销售费用率: 30.79%,同比小幅增加1.48个百分点。

- 整体毛利率: 44.14%,较去年同期提升3.29个百分点。毛利率的改善主要归因于毛利率较高的化药(68.71%)和卫生用品(56.21%)占比提升,以及毛利率较低的药品商业(12.34%)占比降低。

女性大健康产业布局与潜力

公司积极延伸女性大健康产业,卫生用品市场潜力巨大:

- 品牌优势: “千金”品牌在国内妇科用药领域处于领先地位,主导产品妇科千金片、妇科千金胶囊均为国家中药保护品种和国家基本药物目录品种,市场认可度高。

- 产业延伸: 公司围绕妇科领域衍生出卫生巾等产品,逐步向女性大健康产业领域延伸。

- 增长潜力: 报告期内卫生用品业务实现显著增长,分析师看好“千金净雅”卫生巾有望成为继千金片之后的又一明星产品。

三、盈利预测与投资建议

长期成长潜力与财务预测

基于公司“千金”品牌的高市场认可度、女性大健康产业的顺利进展以及化药等业务的稳健增长,分析师看好公司长期成长潜力。

- 盈利预测:

- 2017年预计每股收益(EPS)为0.50元。

- 2018年预计每股收益(EPS)为0.62元。

- 2019年预计每股收益(EPS)为0.79元。

- 对应市盈率(PE):

- 2017年对应PE为27倍。

- 2018年对应PE为22倍。

- 2019年对应PE为17倍。

- 投资评级: 继续维持“强烈推荐”评级。

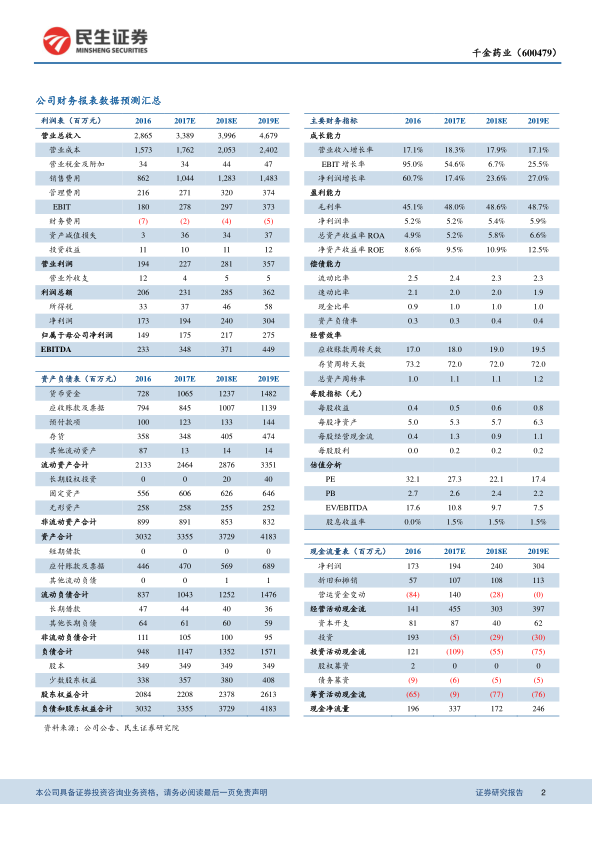

关键财务指标预测(2016-2019E)

| 项目/年度 |

2016 |

2017E |

2018E |

2019E |

| 营业收入(百万元) |

2,865 |

3,389 |

3,996 |

4,679 |

| 增长率(%) |

17.1% |

18.3% |

17.9% |

17.1% |

| 归属母公司股东净利润(百万元) |

149 |

175 |

217 |

275 |

| 增长率(%) |

60.7% |

17.4% |

23.6% |

27.0% |

| 每股收益(元) |

0.43 |

0.50 |

0.62 |

0.79 |

| PE(现价) |

32.1 |

27.3 |

22.1 |

17.4 |

| PB |

2.7 |

2.6 |

2.4 |

2.2 |

| 毛利率 |

45.1% |

48.0% |

48.6% |

48.7% |

| 净利润率 |

5.2% |

5.2% |

5.4% |

5.9% |

| 净资产收益率ROE |

8.6% |

9.5% |

10.9% |

12.5% |

四、风险提示

潜在经营风险因素

报告提示了公司未来发展可能面临的风险:

- 中药原材料价格波动: 中药业务对原材料价格敏感,价格波动可能影响公司盈利能力。

- 卫生产品销售不及预期: 卫生用品作为新兴增长点,其市场拓展和销售表现存在不确定性。

- 老产品销售下滑: 公司传统主导产品若面临市场竞争加剧或政策变化,可能出现销售下滑风险。

总结

千金药业2017年上半年业绩表现符合预期,营业收入和归母净利润均实现双位数增长。公司在药品工业销售方面表现稳健,特别是化药和卫生用品业务增长强劲,成为业绩增长的主要驱动力。尽管管理费用和销售费用有所增加,但得益于高毛利率产品占比提升,整体毛利率水平得到改善。公司在巩固妇科用药领域领先地位的同时,积极向女性大健康产业延伸,卫生用品“千金净雅”展现出巨大市场潜力。分析师对公司长期成长潜力持乐观态度,并维持“强烈推荐”评级,预计未来几年盈利将持续增长。同时,报告也提示了中药原材料价格波动、卫生产品销售不及预期以及老产品销售下滑等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用