百利天恒(688506)

事件:

近日,公司在2024ESMO上首次公布了EGFRxHER3双抗ADCBL-B01D1在尿路上皮癌(UC)、食管鳞癌(ESCC)及胆道癌(BTC)的有效性及安全性数据,其中BL-B01D1治疗局部晚期或转移性UC的II期临床试验结果入选2024ESMO优选口头报告专场。

观点:

2线UC早期疗效数据优秀,ILD低发生率进一步验证BL-B01D1安全性。1)UC:2.2mpk剂量下,对于经过1次化疗和IO治疗的12例患者(100%PD-(L)1经治,含铂化疗9例,ADC2例,吉西他滨1例),cORR为75%,6个月的PFS率为100%;在全部的27例患者(中位前线治疗线数2,52%接受过1-2种ADC治疗),ORR为40.7%(cORR为33.3%),DCR为96.3%,6个月的PFS率为62.4%;未观察到ILD发生。2)对于3L ESCC,52例2.5mg/kg剂量组人群,ORR为42.3%,DCR为80.8%,mPFS为5.0个月,6个月的OS率为64.5%;≥3级TRAE发生率为53%,观察到1例3级ILD。3)对于3L BTC,21例2.5mg/kg剂量组人群,ORR为28.6%,DCR为76.2%。

我们认为本次数据初步验证了BL-B01D1用于含铂化疗和免疫经治的UC具有高响应率和良好的安全性。中国每年新发UC患者约10万例,其中约20%确诊时已发生转移或病程已进展至不可切除阶段(la/mUC)。la/mUC前线推荐疗法为含铂化疗或免疫治疗,后线治疗推荐Nectin-4ADC、HER2ADC等。2024ESMO数据显示,对于含铂化疗和免疫经治患者,BL-B01D1具有比EV更高的响应率(cORR75%vs40.6%)。此外,对于更加后线、更高比例接受1-2次ADC治疗的UC患者,BL-B01D1也显示出积极的抗肿瘤效果(ORR40.7%)。安全性方面,34例2.2mg/kg剂量组患者,≥3级TRAE发生率52.9%,停药比例为5.9%,未观察到治疗相关死亡及ILD。

近期重点关注12月乳腺癌数据更新,BMS预计2025年启动首项海外3期。1)国内进展,公司已经在国内启动7项BL-B01D1用于多项实体瘤的3期注册临床,2025年有望完成鼻咽癌或食管癌3期临床,并提交上市申请;2)海外进展,BL-B01D1的海外1期临床顺利推进,数据有望于2025年读出;此外,BMS预计将于2025年启动首个海外注册3期临床;3)数据催化:圣安东尼奥乳腺癌研讨会(SABCS,12月10日-13日)上乳腺癌数据的更新值得关注。

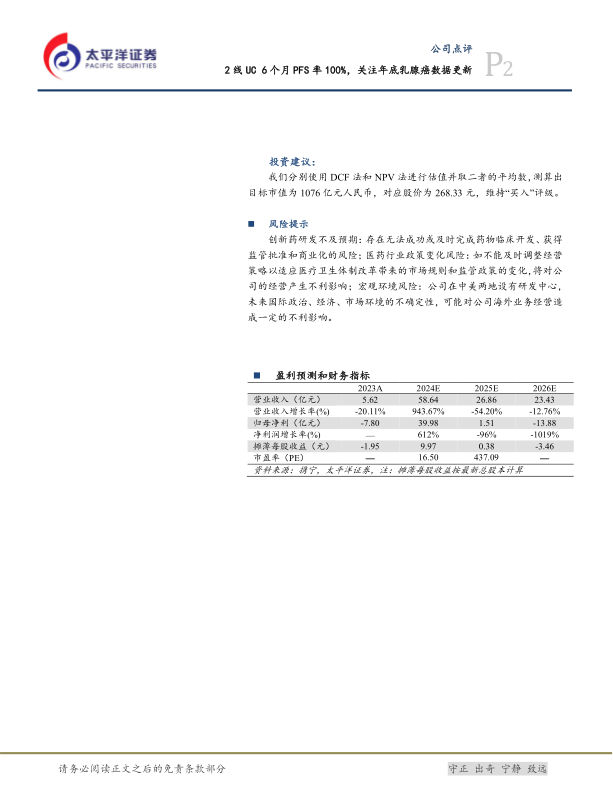

投资建议:

我们分别使用DCF法和NPV法进行估值并取二者的平均数,测算出目标市值为1076亿元人民币,对应股价为268.33元,维持“买入”评级。

风险提示

创新药研发不及预期:存在无法成功或及时完成药物临床开发、获得监管批准和商业化的风险;医药行业政策变化风险:如不能及时调整经营策略以适应医疗卫生体制改革带来的市场规则和监管政策的变化,将对公司的经营产生不利影响;宏观环境风险:公司在中美两地设有研发中心,未来国际政治、经济、市场环境的不确定性,可能对公司海外业务经营造成一定的不利影响。

微信扫一扫-立即使用

微信扫一扫-立即使用