中心思想

本报告对白云山(600332)2017年三季报进行了点评,核心观点如下:

-

业绩增长强劲: 公司前三季度营收和净利润均实现显著增长,其中扣非净利润增长尤为突出。

-

医药业务亮眼: 大南药业务盈利能力稳步提升,有望受益于一致性评价,金戈等高毛利单品推动化药业务毛利率提升。

-

大健康业务稳健: 王老吉业务保持稳定增长,盈利能力逐步改善,未来利润率仍有上升空间。

-

费用管控有效: 公司加强费用管控,销售费用率显著下降,净利率具备提升空间。

-

发展前景广阔: 作为华南地区大健康产业平台,公司现金充裕,未来在研发和外延方面预期强烈。

主要内容

2017年三季报业绩回顾

公司2017年前三季度实现营业收入160亿元,同比增长2.7%;归母净利润14.9亿元,同比增长40.6%;归母扣非净利润14.5亿元,同比增长66%。

大南药业务分析

-

收入增长及利润占比: 大南药收入增速保持10%以上,利润占比约50%,维持中报的高增长趋势。

-

中成药业务: 受益于齐星等厂搬迁影响消除,收入增速预计在30%以上。

-

化药业务: 高毛利单品金戈收入增速在40%左右,推动化药业务毛利率提升。

-

一致性评价: 公司普药品种居多、研发经费充裕,有望受益于一致性评价,BE备案品种数在国内排名前三。

大健康业务分析

-

收入增长及利润占比: 王老吉业务收入增速约5~10%,利润占比约30%。

-

盈利能力改善: 受益于税率变化和价格改善,大健康业务利润增速或快于收入增速。

-

未来趋势: 随着凉茶市场竞争格局的逐步改善,未来利润率仍有望保持上升趋势。

费用管控及盈利能力

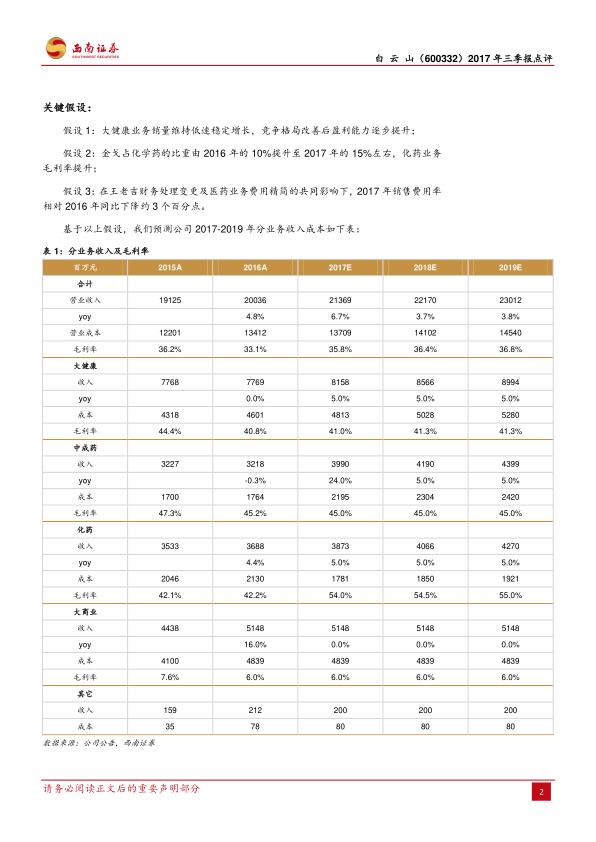

公司通过整合内部销售,资源集中化调配,经营效率大增。销售费用率同比下降3.3个百分点,主要来自于王老吉财务处理变更的影响及医药业务的费用精简。公司2016年医药业务经营性净利率约6~10%(扣除抵消项),还有较大提升空间。

未来发展预期

公司由广州市国资委控股,为华南地区大健康产业平台,2015年定增后现金充裕,截止2017年9月30日,账面现金126亿元,未来在大健康领域的产品研发、外延扩张等方面预期强烈。

盈利预测与投资建议

预计2017-2019年EPS分别为1.26元、1.45元、1.59元,对应PE分别为24倍、21倍、19倍。若扣除现金和非经常性损益,2017-2019年PE分别为20倍、17倍、15倍。参考可比的普药类上市公司,给予2018年20倍估值,则主营业务市值470亿元,含现金的目标市值590亿元,目标价36.3元,首次覆盖给予“买入”评级。

风险提示

王老吉销售不及预期风险,药品降价风险。

总结

本报告对白云山2017年三季报进行了全面分析,公司业绩高速增长,医药业务表现靓丽,大健康业务稳步增长,费用管控有效,未来发展前景广阔。基于盈利预测和估值分析,首次覆盖给予“买入”评级,目标价36.3元。但同时也提示了王老吉销售不及预期和药品降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用