珍宝岛(603567)

渠道拓宽,口服制剂有望迎来高速发展。

公司坚持多品共销的营销理念,对核心产品注射用血栓通(冻干)进行二次开发,三七总皂苷含量提升至90%-115%,通过提升品质、增加规格的方式形成差异竞争优势,以提升产品竞争力,2020年注射用血栓通(冻干)市占率达到58%。2021年国家医保局颁布新版医保,解除公司血栓通胶囊等四个中药口服制剂品种仅限门诊和定点药店医保支付限制,口服制剂有望迎来放量。公司血栓通胶囊产品三七总皂苷含量为100mg/粒,高品质定位维持市场竞争力,市场份额逐年提升,2021年销售收入同比增长36%,政策与自身销售渠道加持下,我们预计2026年血栓通胶囊销售峰值有望达到7亿元。

中医药领域发展加速,带动药材交易业务蓬勃发展。

公司2022年H1实现营业收入24.78亿元,同比增长52.06%,主要系中药材贸易规模扩大,收入快速增长所致。中药材贸易业务主要以哈尔滨交易中心和亳州交易中心为依托,创新采用中药材仓储式大卖场模式,其中亳州中药材商品交易中心为安徽省保留的唯一大宗商品类交易场所,2022年上半年交易中心营业收入7.72亿元,同期增长70.25%。同时结合线上销售平台—神农采,加速药材交收进程,实现线上、线下一体化的交易模式。政策和疫情双重因素推动下,中医药行业发展得以加速,2021年中成药行业营收4862亿元,同比增长10.1%,中成药行业客户端需求激增,对中药材需求上升,公司中药材贸易规模有望进一步扩张。

稳步推进在研管线。

中药创新药领域,在研3个品种布局妇科、肿瘤、消化代谢等领域。化药创新药领域,现有4项创新药项目,其中ZBD1042项目作为神经氨酸酶抑制剂,用于预防和治疗流感病毒感染,已在美国完成I期临床试验,国内已完成I期临床桥接试验,结果安全性良好,目前准备启动II期临床试验;抗肿瘤1类创新药HZB1006、HZB0071分别处于I期临床研究和申报IND阶段。

盈利预测

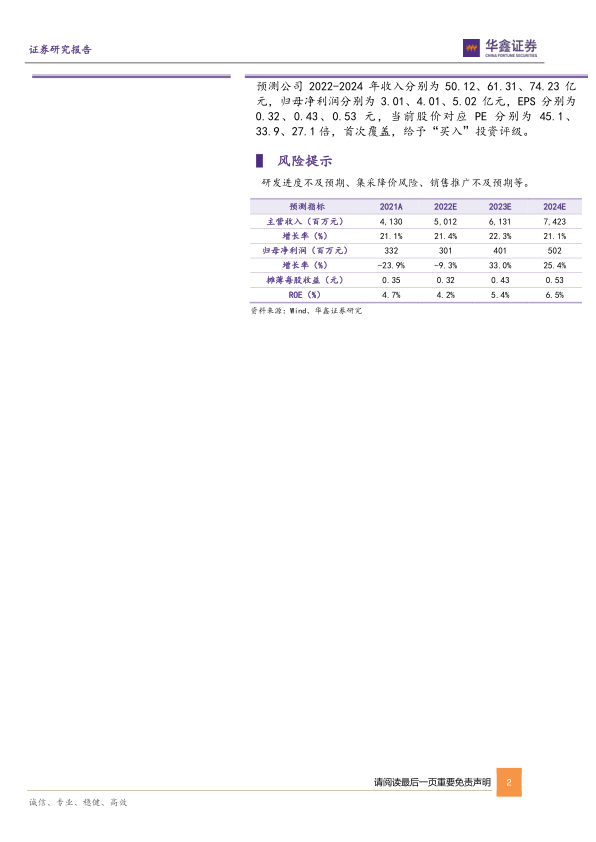

预测公司2022-2024年收入分别为50.12、61.31、74.23亿元,归母净利润分别为3.01、4.01、5.02亿元,EPS分别为0.32、0.43、0.53元,当前股价对应PE分别为45.1、33.9、27.1倍,首次覆盖,给予“买入”投资评级。

风险提示

研发进度不及预期、集采降价风险、销售推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用