江苏吴中(600200)

江苏吴中:持续向前,打造“医药+医美”双产业。公司于1994年成立,1999年在上交所上市,目前涉足医药、医美、投资等行业。2019年确定“医药+医美”的发展方向,业务布局重心转向医美。2021年成立吴中美学,拥有Humedix玻尿酸及AestheFill童颜针产品在中国大陆地区的独家销售代理权;2022年,吴中美学(香港)有限公司成立,启动重组胶原蛋白相关产品的研发工作。2017-2021年,受到业务转型影响,营收出现下滑,由29.6亿元下降至17.75亿元,CAGR为-9.27%;归母净利润波动较大,2021年由负转正,由-5.06亿元增长至0.23亿元,2017-2021年CAGR为-29.60%。未来伴随医美产品逐渐上市,公司有望享受高增长红利,带动收入与利润提升。

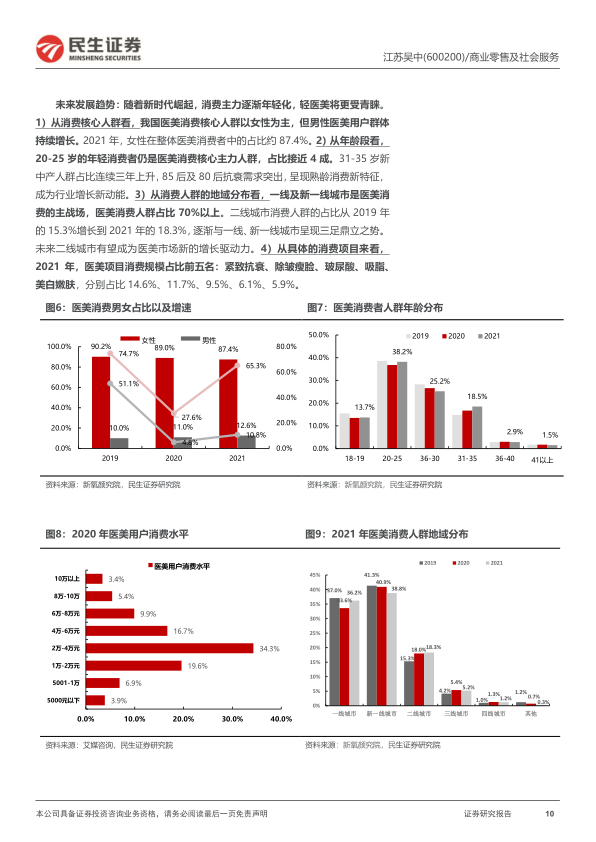

医美行业:黄金赛道高增速,合规产品未来可期。中国医美市场发展空间广阔,消费者需求持续上升。根据弗若斯特沙利文数据显示,2017-2021年,中国医美市场规模由993亿元增长到1891亿,2017-2021年CAGR达17.47%,远超全球医美市场复合增速3.02%。医美是消费行业中的黄金赛道,其中具有灵活、创伤小、恢复期短、风险低等特点非手术类的轻医美越加风靡,预计2022-2025年我国轻医美市场规模将会达到1074/1228/1376/1527亿元,预计未来3年的CAGR为14.5%。注射类材料百花齐放,产品种类有望进一步扩张,胶原蛋白材料和其他(PLLA等)注射材料增长迅速,2017-2021年期间年复合增速依次为22.2%和56.8%,未来市场规模有望进一步扩张。

核心竞争力:深耕医药产品,发力医美管线。通过外购内研,江苏吴中医美板块正加速注射类全品线布局。①AestheFill:据wind投资者调研纪要,AestheFill目前已获NMPA受理,预计将于2023年底前取证,上市后可助力江苏吴中在再生注射针剂市场取得先发优势,补充再生市场的产品供给,抢占市场份额,捕捉再生蓝海的巨大市场机会。

②Humedix:2019年,江苏吴中代理的韩国Humedix品牌拥有我国医美玻尿酸终端市场14.3%的市场份额,位居第三,Humedix玻尿酸龙头地位显著。HARA玻尿酸定位于中高端精致轻奢,有望承接Humedix在国内玻尿酸市场的龙头地位。③自研管线:以重组胶原蛋白为切入,加速布局注射类全品类产品。搭建胶原研产销平台,注射类全管线布局奠定长期龙头地位。江苏吴中传统医药产业底蕴深厚,产线丰富,产业链完善,集研产销一体。①研发:构建基因药物、化学药物和现代中药的研制开发和产业化的技术开发平台和创新体系。②生产:产品线基础稳固,建立核心产品矩阵。③销售:销售模式与渠道多样,销售管理体系完善。

未来看点:搭建自研平台,赋能公司发展。公司积极把握轻医美的未来市场发展,精准瞄准注射类医美市场;稳步推进医美板块发展,组建较为完善的组织架构。公司依托老牌药企基因,结合自身在国内临床注册领域的经验优势,快速切入医美赛道;设立吴中美学,聘请林睿禹博士任首席医学教育官;自研能力不断夯实,催动医美产业化加速落地;积极并购扩展公司外延,为公司发展持续赋能。再生市场前景广阔,AestheFill目前已获NMPA受理,预计将于2023年底前取证,可助力江苏吴中在再生注射针剂市场进行先发卡位,捕捉再生蓝海的市场机会。公司依托深厚的产业与工艺基础,瞄准胶原蛋白注射产品市场,首个自有品牌婴芙源面世,竞争优势显著;吴中美学自研脱氧胆酸溶脂管线;积极外购优质标的,优化产品矩阵。公司充分发挥产能优势和区位优势,积极对外发展化学制剂和生物药物的CDMO合作业务。

投资建议:公司具有深厚药企基因,发力布局医美业务,有望在高成长赛道拉动整体利润上行,预计公司22-24年分别实现归母净利润-0.82、0.07与1.30亿元,3月6日收盘价对应24年PE为47x,首次覆盖,给予“谨慎推荐”评级。

风险提示:产品开拓不及预期,行业竞争加剧,需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用