中心思想

业绩稳健增长与核心产品驱动

未名医药在2016年实现了显著的业绩增长,营业收入和归母净利润分别同比增长47%和67%。尽管2017年第一季度受季节性因素影响有所波动,但公司预计2017年上半年归母净利润将实现29-77%的同比增长,显示出强劲的恢复势头和超预期的增长潜力。这一增长主要得益于核心产品鼠神经生长因子的持续放量以及参股子公司北京科兴EV71疫苗的成功上市。

EV71疫苗的巨大市场潜力与私有化催化剂

公司参股的北京科兴生物所生产的EV71疫苗,凭借其在手足口病防治中的关键作用,展现出巨大的市场空间。预计其销量峰值有望达到2000万人份,为公司带来可观的投资收益。此外,科兴生物的私有化进程被视为重要的催化剂,一旦顺利完成,将显著增厚未名医药的业绩,进一步提升其市场价值。

主要内容

2016年报与2017年一季报业绩概览

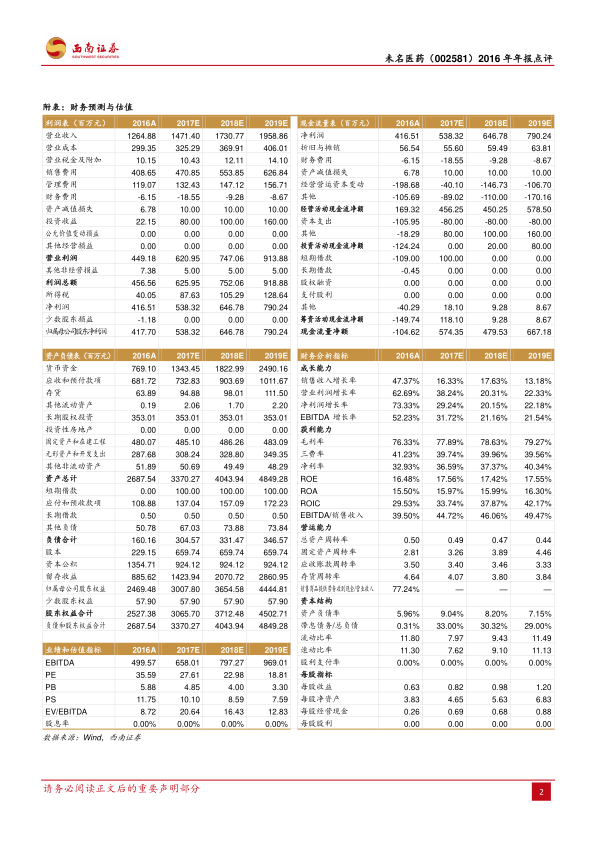

公司发布了2016年年报和2017年一季报。2016年,公司实现营业收入12.6亿元,同比增长47%;归母净利润4.2亿元,同比增长67%;扣非后归母净利润4.1亿元,同比增长68%。2017年第一季度,公司实现营业收入2.7亿元,同比增长5%;归母净利润7725万元,同比下降1%;扣非后归母净利润7630万元,同比下降2%。公司预计2017年上半年归母净利润为2.0-2.7亿元,同比增长29-77%。

季节性因素影响与产品线表现

2017年第一季度业绩略低于预期,主要受春节和阶段性调整等季节性因素影响,导致收入确认增速放缓。预计第二季度业绩将恢复正常,推动上半年利润实现29-77%的增长。全年来看,内生增长和北京科兴的投资收益有望共同推动净利润增速达到29%。

鼠神经生长因子:核心单品持续增长

鼠神经生长因子作为公司最大的单品,2016年实现收入8亿元,同比增长19%,毛利率提升0.86个百分点。其未来增长主要来源于终端市场拓展,公司目前仅覆盖了全国约2200家三级医院中的700多家(约占1/3),每年有望新增开发约100家医院,从而保障该产品的持续增长。

干扰素:营销调整后的恢复性增长

2016年干扰素实现收入7361万元,同比下滑18%,但毛利率提升1.30个百分点。收入下滑主要系营销队伍调整所致。随着营销推广的正常化和独家喷雾剂型的放量,干扰素的增速有望逐步恢复。

北京科兴:EV71疫苗扭亏为盈

公司参股子公司北京科兴(持股比例26.91%)在2016年实现净利润8229万元,为公司贡献了2200万元的投资收益。这主要得益于EV71疫苗的放量销售,成功扭转了此前的亏损局面。

EV71疫苗的巨大市场空间与科兴生物私有化

手足口病在我国属于法定报告的丙类传染病,EV71病毒是其主要病因之一,尤其在重症和死亡病例中占比高达74%和93%。接种EV71疫苗对控制手足口病传播至关重要。

EV71疫苗市场潜力分析

科兴生物的EV71疫苗于2016年5月上市销售。参照已上市超过10年的水痘疫苗(年批签发量1500-2000万人份),考虑到手足口病更严重的病情和更高的死亡人数,预计EV71疫苗的销量峰值不低于2000万人份。若科兴生物市场占有率达到40%,峰值销量或不低于800万人份,按188元的中标价计算,终端销售峰值预计可达14亿元,出厂销售收入预计超过10亿元。

科兴生物私有化进程

公司已提交科兴生物私有化方案,如能顺利私有化回归,将显著增厚未名医药的业绩,成为重要的业绩增长催化剂。

盈利预测与投资建议

预计公司2017-2019年每股收益(EPS)分别为0.82元、0.98元和1.20元,对应市盈率(PE)分别为28倍、23倍和19倍。考虑到EV71疫苗放量带来的业绩高增长以及科兴生物私有化的潜在催化作用,维持“买入”评级,并给予2017年40倍PE,对应目标价为32.80元。

风险提示

报告提示了多项风险,包括EV71疫苗销售或低于预期的风险、科兴生物私有化或低于预期的风险,以及鼠神经生长因子销售或低于预期的风险。

总结

未名医药在2016年取得了强劲的业绩增长,并预计2017年上半年将延续这一增长态势。公司核心产品鼠神经生长因子市场拓展空间广阔,而参股子公司北京科兴的EV71疫苗则凭借巨大的市场需求和潜在的私有化进程,成为公司未来业绩增长的重要驱动力。尽管存在销售不及预期和私有化不确定性等风险,但整体来看,公司具备较高的投资价值和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用