江苏吴中(600200)

AestheFill为韩国REGENBiotech研发的蛋白刺激剂注射剂,江苏吴中通过投资并购取得AestheFill的独家销售代理权。AestheFill目前已取得医疗器械注册证,具有较大市场空间,公司医美业务未来可期。维持买入评级。

支撑评级的要点

AestheFill取得医疗器械注册证,公司医美业务未来可期。江苏吴中近年医美业务方面积极布局,吴中美学于2021年成立,并于2021年与达策国际、达透医疗签署了《股权重组协议》,取得达透医疗51%的股权。达策国际此前享有韩国RegenBiotech,Inc产品AestheFill在中国内地地区的独家销售代理权,且已将代理权授予达透医疗。达透医疗于2024年1月22日收到国家药品监督管理局颁发的Aesthefill产品的《医疗器械注册证》,适用范围为用于注射到面部真皮深层以纠正中重度鼻唇沟皱纹。

蛋白刺激剂医美注射产品市场仍存在较大扩容空间,AestheFill在海外已具备丰富的临床使用经验。AestheFill为韩国REGENBiotech研发的医美再生注射剂,于2014年首次在韩国获批上市,截至2023年1月已在全球60余个国家和地区上市销售。AestheFill由PDLLA微球和羧甲基纤维素钠组成,通过微球刺激人体产生胶原蛋白从而激活胶原蛋白再生。AestheFill的PDLLA为多孔性微球结构,三维空间立体孔结构有利于纤维母细胞进入从而刺激蛋白生长。

公司通过“并购+自研”战略逐步丰富医美产品矩阵。公司医美管线包括HARA玻尿酸、重组胶原蛋白填充剂和去氧胆酸注射液(溶脂针)等。HARA是韩国医美企业Humedix旗下的高端玻尿酸产品,江苏吴中于2021年7月通过增资入股方式,战略控股尚礼生物下属公司尚礼汇美60%股权从而获得了在中国内地地区对HARA玻尿酸的独家销售代理权。胶原蛋白业务方面,江苏吴中在内部研发上依托生物制药厂的先进工艺深度布局重组胶原蛋白的研发及产业化,并外部合作上与浙江大学杭州国际科创中心共建联合实验室开展重组胶原蛋白创新型研究。

估值

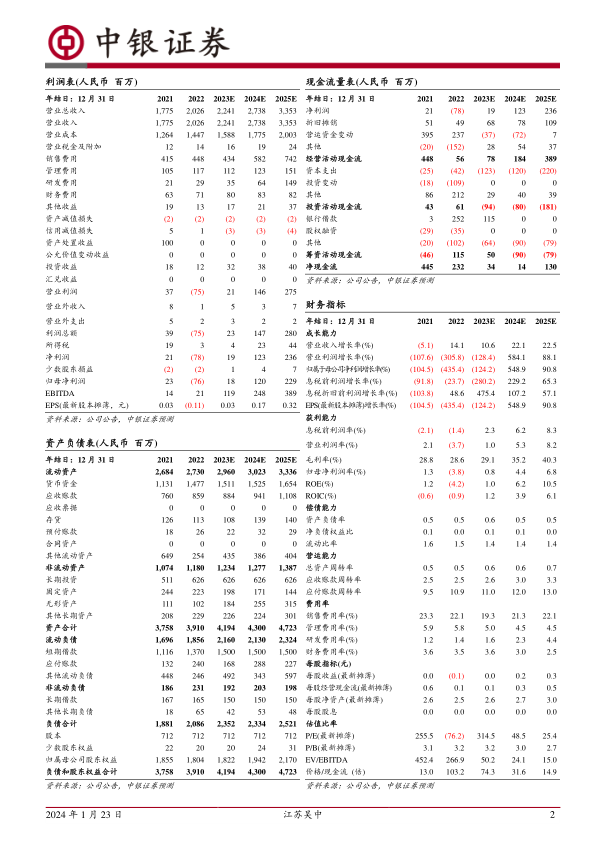

预期江苏吴中2023年、2024年、2025年归母净利润分别为0.18亿元、1.20亿元和2.29亿元,EPS分别为0.03元、0.17元和0.32元。根据1月22日收盘价,预期2023年、2024年和2025年市盈率分别为314.5倍、48.5倍和25.4倍。维持买入评级。

评级面临的主要风险

研发不及预期及上市失败风险、消费市场波动及产品推广不及预期风险、行业政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用